中证协再给两融风险管理定规矩,两融余额突破1.8万亿,顺周期下控风险,信用减值遵守四原则

发布时间:2023-03-14 | 发布者: 东东工作室 | 浏览次数: 次(原标题:中证协再给两融风险管理定规矩,两融余额突破1.8万亿,顺周期下控风险,信用减值遵守四原则)

随着资本市场持续交投活跃,融资融券余额自2021年7月中旬以来持续突破1.8万亿,顺周期风险有所积累。

1月17日,根据多家券商消息,中国证券业协会融资融券业务委员会12月召开券商两融业务风险管理专题讨论会,围绕两融风险管理、信用减值准备计提进行讨论,并向行业内部下发《融资融券风险管理及信用减值计量建议》,关注两融业务风险管理方面的三大措施,与信用减值计量上的四大原则。

文件中提到,为进一步完善证券公司风控措施和信用减值管理,切实防范业务风险,券商应特别关注融资融券业务风险积累的顺周期性和客户交易行为的差异性。同时,目前各家公司普遍建立了覆盖客户授信、合约期限、担保品质量、持仓集中度、市场发展环境等维度的业务风险管理框架,风控措施有必要进一步细化完善。

融资融券业务的信用减值也应当基于风险管理目的进行动态调整和差异化控制,合理运用逆周期风控思路,充分反应预期信用风险,促进行业长期平稳健康发展。

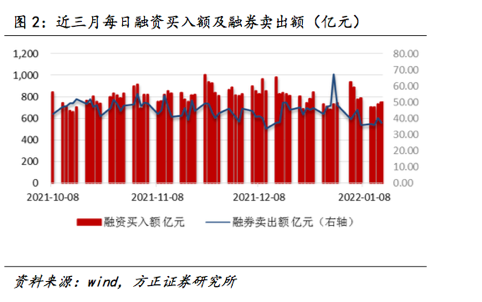

Wind数据显示,1月14日沪深两市的融资融券余额为1.81万亿元,较上一个交易日环比减少48.01亿元,占A股流通市值2.5%;两融交易额780.74亿,占A股成交额7.05%。而踏入2022年以来,9个交易日内,有7个交易日两融成交额占A股成交额比例在7%以上,最高为1月4日的7.66%,最低为1月7日的6.8%。

中信证券2021年12月两融月报称,经历市场调整,但两融业务仍呈现持续增长的发展趋势。近期险资获准纳入出借人行列,证券出借业务市场化程度不断加深。随着融券制度的逐步完善,A股长期以来两融规模极不均衡的现象正逐步改善。

截止2021年11月末,两融信用账户总数603万户,月净增约4.1万户;截止2021年12月末,全A两融余额1.65万亿元,环比上升0.32%;2021年12月,A股日均融资买入额和偿还额分别为781亿元和774亿元,日均融券卖出额和偿还额分别为43元和49亿元。两融交易标的占比和全A占比分别为10.43%和7.51%。

两融业务风险管理的三大措施

业务风险管控方面。融资融券业务天然具有交易和杠杆双重属性,管理思路需兼顾市场风险和信用风险,一方面需要强化交易的动态管控,细化持仓集中度及波动率监测;另一方面需不断完善客户征信授信、维持担保品结构合理,切实防范违约风险尤其是大额损失发生。

具体而言,两融业务的风险管理有以下三项措施。

一是审慎授信,把好融资准入关。

根据客户的资产状况、征信调查结果及风险承受能力,对客户的信用等级、授信额度、保证金比例等进行动态管理。有的公司对高净值客户的尽调和管理进行了补充和强化,并通过提高平仓线、降低持仓集中度等风控措施,降低潜在违约风险;有的公司通过优化“黑白名单”管理机制,加强对于客户信用行为的把控。

二是紧盯风险,做好事中动态管控。

信用账户结构、担保品质量和交易风险偏好等,共同决定了市场波动下信用风险发生概率和潜在违约损失。有的公司构建了多因子风险计分体系,量化个股风险,实现对担保证券的分类管理,并根据市场表现定期或不定期进行调整。有的公司采取交易前端控制和事中风险防范相结合的方式,综合信用账户的维持担保比例、持仓风险分布、板块集中度等动态控制新开仓限额,实现事中风险增量管理;同时对高负债/高集中度、疑似关联交易账户等情况重点监控。

三是趋势思维,用好逆周期措施。

多数公司建立了全面的风险监测体系,在确定风险限额时引入宏观调整因子,当市场持续交投活跃、融资融券余额快速上涨时,适度从紧调整风控指标,防范风险快速积累;当市场处于估值低位,信用账户持仓分散且杠杆交易意愿较低时,恢复适中风控措施,以维持业务持续平稳发展。

信用减值计量的四大原则

中国证券业协会认为信用减值计量方面,融资融券业务信用减值处理应当切实遵循《企业会计准则第22号﹣金融工具确认和计量》《证券公司金融工具减值指引》等要求,以预期信用损失为基础计提减值准备,同时充分考虑交易的经济实质。实践中,应当特别关注融资融券业务风险积累的顺周期性和客户交易行为的差异性,结合市场运行趋势和信用账户风险特征,基于会计谨慎性原则,充分计提信用业务资产减值准备。

一是严守会计准则,完善减值框架。

根据相关会计准则规定,信用损失是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。预期信用损失是以发生违约的风险为权重的金融工具信用损失的加权平均值。融资融券业务应当综合评估融资/融券主体履约的可靠性、担保资产的安全性、业务发展的周期性,建立健全减值模型或减值框架,合理评估业务信用风险程度。

二是细化判断标准,审慎评估损失风险。

目前,行业对已发生穿仓合约的减值准备计提已有相对成熟操作,通常将其纳入信用减值第三阶段管理,对潜在损失敞口的覆盖基本充分。未发生信用减值的合约,考虑到各家公司业务规模、合约状态、客户构成等存在一定差异,应在与业务风险管理逻辑保持相对一致的基础上,综合考虑市场因素(业务规模处于高位或流动性趋紧时,应警惕市场调整影响、自身因素(市场占有率、余额集中度、历史违约率高的,应适当增加风险缓冲)、客户因素(综合考虑资金来源、偿还能力、历史违约情况和授信匹配度)合约因素(高集中度、高风险持仓,低维持担保比例等,应增加风险权重),定期评估并适时动态调整信用减值阶段和比例。

部分公司还提出,考虑到融券交易通常涉及复杂策略,且近年来规模增加较快、潜在风险较高,宜单独就融券业务设置预期信用减值评估体系,充分反映其风险特征。

三是遵循业务逻辑,优化模型参数。信用减值模型方面,公司多运用账户违约概率、违约损失率及违约风险暴露等进行信用风险定价。

融资融券业务为有担保的交易性业务,常态运行情况下整体违约率相对较低,但顺周期性强,对市场波动、个股异动和流动性较为敏感,需要在选取预期信用损失模型参数时,充分考虑市场情况并做前瞻性调整。例如,有的公司基于业务历史风险数据建立迁徙矩阵,结合宏微观影响因子,得到调整后迁徙矩阵和对应剩余期限内的违约概率;有的公司应用客户风险画像和内部评级,将资金大进大出、高集中度持仓、激进交易行为等赋予高风险权重,提高计提比例;有的公司结合历史异常波动情景,加入压力测试调整因子,充分体现前瞻性风险管理思路。

四是总结实践经验,形成参考标准。

与会专家讨论认为,结合融资融券业务历史运行情况和行业实践,建议将未发生信用减值合约的减值比例按照0.05%-1.5%的区间计提信用业务减值损失较为合理;对于个别公司基于内部减值模型测算结果超过该区间标准的,应按照审慎原则以模型测算结果为准。同时,考虑到减值准备已充分反映当期信用损失和预期信用风险,且风控指标已对融资融券业务按照10%计算信用风险资本准备,为避免因重复计算而加重资本消耗,可将融出资金信用减值准备超过公司信用减值模型测算(经审计师认可,原则上不低于0.05%)的部分,在《净资本计算表》第16行“其他调整项目”加回核心净资本。

深交所两融标的股票数量同日调整

就在3日前,深交所公告称,为促进融资融券业务发展,优化标的证券结构,根据相关规定及融资融券标的证券定期评估调整机制,对2021年第四季度融资融券标的证券开展定期调整,自2022年1月17日起施行。

据悉,本次融资融券标的调整以优先保留现有标的股票为基本原则,并对符合相关规定的A股股票,按照加权评价指标从大到小排序,选取新增调入的标的股票,调整后,深交所标的股票数量为800只。

对于交易型开放式基金,融资融券标的调整依据相关规定,并综合考虑基金类型等因素进行。是次调整后,深交所融资融券标的交易型开放式基金的数量为59只。