两次降准影响下,房地产商流动性问题缓解,春天要来了?

发布时间:2023-03-21 | 发布者: 东东工作室 | 浏览次数: 次昨日受世茂集团负面消息影响,港股地产板大跌,今日消息面回升,地产板块大幅反弹。上午开盘不到半个小时,地产板块已修复昨日跌幅,港股地产指数也大幅回升。

自“房住不炒”方针逐步实施来,自2020年下半年开始,房地产板块便开始大跌,恒生深港房地产指数自高点4900点已跌至如今3350点,区间跌幅达30%。A股房地产指数也自高点跌去30%左右。

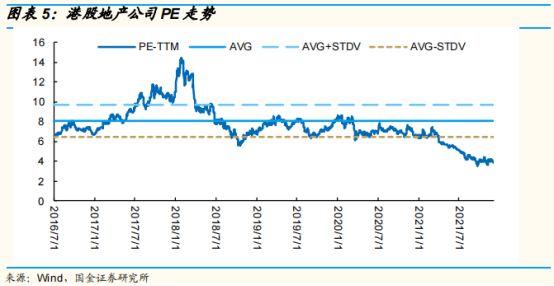

板块将近一年半的下跌,使得当前房地产板块已经到了极低的水平,A股普遍都在10倍以下。港股则更低,在1到2倍PE。

受央行全面降准的影响,房地产商流动性不足的问题稍加缓解,自11月以来,房地产指数累计反弹超10%,似有筑底现象。

从消息面上来看,近期多家房企获得债务展期:华夏幸福12月19日晚间发布公告,公司的债务重组计划已获华夏幸福金融机构债权人委员会表决通过。这意味着华夏幸福主要金融负债展期5年至8年,为公司后续恢复造血赢得了宝贵时间。

此前11月,阳光城宣布对即将到期的三笔美元债进行要约交换,并在11月末通过了三笔美元债的展期方案;同时公司多只债券,也获得展期。

中国奥园近期也完成了公司三笔债券的展期;花样年也完成“19花样02”、“20花样02”债券的展期;泛海控股则向民生银行申请四笔贷款展期。

债务展期让部分房企获得了“喘息”的机会,但对整个房地产行业来说,2022年的偿债压力仍然不小。方正证券的一则数据显示,房地产行业2022年美元债的到期总规模合计约552亿美元,占比达27.86%;信用债2022年到期总规模合计约4878亿元,占比37.69%,在2022年7、8月为到期最高峰,到期规模超600亿元。

从政策面上来看,今年以来央行分别于 7 月、12 月两次降准,对整体流动性环境带来了一定的积极作用。

12月6日,中央召开政治局会议分析研究 2022 年经济工作,会议对房地产行业提出:要 推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

另外,近期按揭贷款额度紧张的状态已有所改善,根据贝壳研究院的数据,10 月起重点城市房贷利率年内首现环比回调、11 月百城平均放款周期自 4 月以来首次缩短(较上月缩短 5 天,超过 60%的城市放款周期缩短)。

在调控的大背景下,不少房企出现流动性危机,不过,房企的流动性危机不同于债务危机,仅是现金流不足。房企本身是有不少优质资产的,但是房企又不想将优质资产低价变现,股东也希望能付出较少的代价。债券方希望获得最大收益,因此债务展期是双方的最优方案。

但这些债务获得展期的房企,也确实付出了提高票息、追加抵押物、实控人担保等代价。阳光城的债务展期方案加入了实控人全额担保;中国奥园的债务展期增加了项目实物担保。

并且若日后现金流问题还是无法解决,也仍将有债务展期的可能。

平安证券在房地产行业 2022 年度策略报告提出:房地产行业困局形成源于参与主体信心缺失,根源在于“高杠杆、高周转”模式不再适用。为重塑信心,政策托而不举仍有必要,当前风向边际转暖,微调已在路上;后续房地产税试点料有序、稳 妥推进,避免形成过度冲击。此外房企自救稳定现金流同样重要,包括处置资产回收资金、谨慎投资降低支出等。长远来看,模式变革为破局核心,传统开发预计由杠杆驱动转向经营驱动,管理红利大幕料徐徐开启;同时业务结构也将由单一开发转向多元发展,存量时代下多元业务价值有望持续显现。

当前房地产板块短期基本面承压下政策博弈空间仍在,板块估值、持仓低位增强安全边际。中期行业筑底企稳,投资主线回归基本面,格局重塑、模式变革下优秀企业份额提升、长足发展值得期待。

转载请标注:我爱技术网――两次降准影响下,房地产商流动性问题缓解,春天要来了?