甩卖昔日10亿单品子公司,寄望保健产品,康恩贝能否“扭转乾坤”?

发布时间:2021-08-21 | 发布者: 东东工作室 | 浏览次数: 次8月12日晚,坐拥“珍视明”、“肠炎宁”等大“IP”的康恩贝披露2021年上半年业绩报告,公司营收净利双降。在发布财报的同一天,康恩贝也正式公布了拟转让所持贵州拜特全部股权的信息。

遭受投资失利、子公司停产双重打击

8月12日晚间披露半年报,2021年上半年公司实现营业收入31.2亿元,同比下降2.36%;归属于上市公司股东的净利润2.46亿元,同比下降49.2%;扣非后净利润达到2.46亿元,较上年同期增长124.36%。

对于营收下降,康恩贝指出,随着国内疫情防控常态化,去年一季度疫情高发期间公司呼吸系统类用药及消杀防护类用品等市场需求量快速增长的因素消失,因疫情持续影响公司呼吸系统用药OTC 渠道销售受限。

同时,受盐酸坦索罗辛缓释胶囊(必坦)、奥美拉唑肠溶胶囊(金奥康)集中带量采购降价影响销售收入下降,加上本期贵州拜特制药有限公司(以下简称”贵州拜特“)丹参川芎嗪注射液归零并停产等不可比因素的影响,导致公司2021年上半年营业收入比去年同期减少约5.15亿元。此外,公司投资嘉和生物境外上市主体JHBP(CY)的投资收益较往年同期大幅减少。

记者了解到,康恩贝于2014 年、2015年分别收购贵州拜特51%和49%股权,累计投资金额为27.59亿元。作为康恩贝先后耗资巨大收购来的资产,贵州拜特旗下核心产品丹参川芎嗪注射液2018年和2019年的为公司做出的业绩贡献分别为17.83亿元和 14.11亿元,占总营收比重超20%。

但在2019年7月,这款中成药被列入到国家重点监控合理用药药品目录中,市场就开始断崖式下跌。当年,康恩贝便首次出现负增长,净利润同比下降了57.27%。之后,该药退出各省级地方医保支付目录,再叠加疫情影响其他药品渠道销售。2020年底,康恩贝不得不对该药进行了停产处理,相关注册批件也于2021年2月23日注销。这也是今年上半年业绩继续下滑的核心原因之一。

康恩贝方面表示,扣除以上与嘉和生物、贵州拜特相关的影响因素,公司上半年实现归母净利润约3.10亿元,较2020年同期同口径增长23.56%;实现扣非后净利润约2.66亿元,较上年同期同口径增长30.13%。

在此前被业界视 为“利润奶牛”的核心产品“拉胯”,曾20亿元收购来的资产成为如今的抛售对象。半年报披露当天,康恩贝同时宣布拟公开征集转让贵州拜特公司100%股权的潜在受让方。

康恩贝方面认为,转让贵州拜特公司100%股权有利于公司及时清理低效资产、进一步调整优化资源配置,聚焦发展公司中药大健康产业核心业务,更好地维护本公司及全体股东的利益。

“半壁江山”谁来撑?

加快剥离低效资产的同时,康恩贝也在努力拓宽自己的发展之路。近年来,面对政策的管控,康恩贝也着手布局大品牌大品种工程,将主营业务转向自我保健业务,以此抵消“丹参川芎嗪注射液产品”给业绩带来的影响。2017年,康恩贝启动大品牌大品种工程,包括“康恩贝”肠炎宁系列、“金奥康”奥美拉唑系列、“金笛”复方鱼腥草合剂、“珍视明”眼健康产品系列以及已注销的丹参川芎嗪注射液等重点产品。

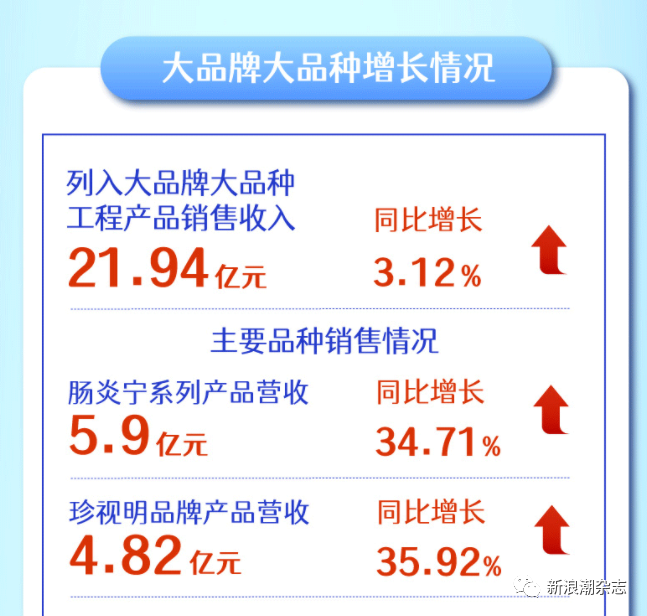

据康恩贝2021年半年度董事会经营评述,2020年,公司销售收入过亿元的品牌产品或产品系列有16个,其中销售规模5-10亿元的有3个,2-5亿元的有6个。肠炎宁系列产品实现收入5.9亿元,同比增长34.71%;珍视明品牌产品实现收入4.82亿元,同比增长35.92%

值得注意的是,尽管数字亮眼,但目前还没有能与丹参川芎嗪注射液曾经销量抗衡的单一产品。

健康消费品能力挽狂澜?

康恩贝方面表示,截至本报告期末,公司已经基本消化了2019年下半年以来受多重冲击和困难造成的不利影响,经营业绩出现恢复性增长;公司业务结构继续调整优化,主营业务呈现新的增长态势,各项财务指标持续向好,公司的市场价值呈现企稳回升趋势。

康恩贝主要从事药品与大健康产品的研发、制造及批发与经销业务,已形成以现代中药和植物药为基础,以特色化学药包括原料药和制剂以及功能型健康产品为支撑的产品结构。自2019年首度出现亏损后,2020年度,康恩贝通过重点拓展包括非处方药和健康消费品在内的自我保健产品业务,加快发展线上新零售业务,尽力消化因政策和疫情造成的负面影响。

2020年7月,康恩贝控股股东变更为浙江省国际贸易集团有限公司的全资子公司浙江省中医药健康产业集团有限公司,战略也有相应调整,出售贵州拜特便是其中之一。

据半年报,2021年上半年,公司自我保健产品类业务收入达15.86亿元,占公司主营业务收入比重继续保持在50%以上,成为占比最大的核心业务板块。其中,健康消费品业务增长2.06%;非处方药业务受疫情相关产品销售同比去年大幅回落影响,收入同比下降7.76%,但环比增长12.43%。处方药业务销售收入10.89亿元,扣除丹参川芎嗪注射液因素后同比增长 11.45%,环比增长24.52%。

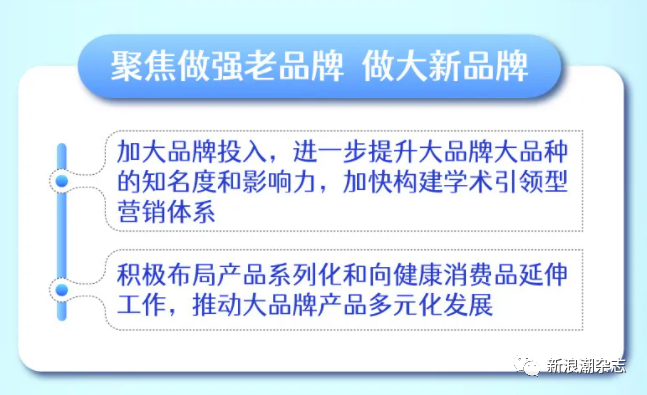

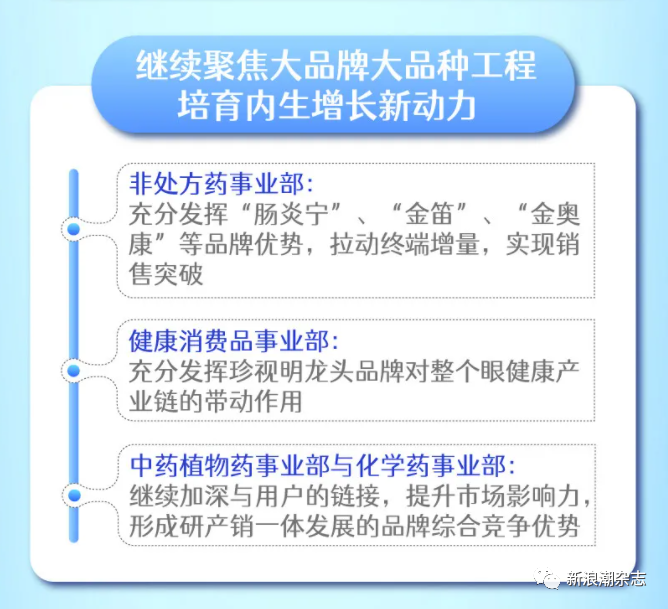

未来布局也体现在半年报里:继续以推进大品牌大品种工程为抓手,聚焦重点领域细分市场需求,提升产品力、品牌力,推动大品牌大品种阵营形成新的增长极。充分发掘发挥康恩贝有特色的品牌资源和多品牌经营优势,全力以赴开展和做好大品牌的产品系列化和向健康消费品延伸的工作。非处方药事业部要充分发挥“肠炎宁”、“金笛”、“金奥康”等品牌优势,拉动终端增量,实现销售突破;健康消费品事业部要充分发挥珍视明龙头品牌对整个眼健康产业链的带动作用;中药植物药事业部与化学药事业部要继续加深与用户的链接,提升公司品牌和产品在高端医疗市场的影响力,在有前景的细分产品领域形成研产销一体发展的品牌综合竞争优势。

目前可预见的是,保健品被抬升到了“盖世英雄”的位置上,转型不得不为,未来,康恩贝还要经历几年的“阵痛期”。但面对的新市场,意味着大量的组织架构以及销售和渠道策略的变动,如何在“止血”的同时,腾出资源让公司有“造血”的能力,这是康恩贝需要交出的答卷。文字:新浪潮综合北京商报、界面新闻、经济观察网等