光伏周报:三峡能源光伏制氢项目成功产氢 爱旭股份终止GDR发行计划

发布时间:2023-12-12 | 发布者: 东东工作室 | 浏览次数: 次证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周硅料价格小幅下跌。中原证券表示,目前进入行业平均成本区间内,后续进一步下探的空间较小,光伏产业链价格有望企稳。宏观方面,中央财政部下达2023年可再生能源电价附加补助地方资金预算的通知,根据通知,本次下达金额合计约26.9亿元。企业方面,我国首个万吨级新能源制氢项目——内蒙古鄂尔多斯市准格尔旗纳日松光伏制氢产业示范项目成功产出氢气,爱旭股份终止GDR发行计划。

硅料价格延续跌势

中国有色金属工业协会硅业分会数据显示,本周硅料价格小幅下跌

机构观点

中原证券最新观点指出,6月硅料价格加速探底,产业链价格将企稳。根据PVInfolink统计,截至2023年6月28日,多晶硅致密料平均价格64元/kg,较上月底下跌45.76%,而6月最后一周跌幅显著收窄。硅料价格已跌破行业平均成本线,新投产产能面临投产即亏损压力。预计部分在建和拟建的硅料项目将延缓或者暂停投产,行业供给端增长速度将放缓。而硅片、电池、光伏组件价格跟随硅料价格下调,幅度依次减小。电池片由于装机需求旺盛,阶段盈利较好,TOPCon电池溢价明显。

投资建议:维持行业“强于大市”投资评级。硅料价格经过2022年年底以来的大幅杀跌后,目前进入行业平均成本区间内,后续进一步下探的空间较小,光伏产业链价格有望企稳。预计地面电站市场需求起量。光伏板块经历上半年杀估值,截至2023年6月29日,光伏产业指数PE(TTM)16.69倍,处于3.94%的历史分位。建议投资者关注TOPCon电池、一体化组件厂、储能逆变器、光伏玻璃领域头部公司。

风险提示:国际贸易政策变化风险;全球装机需求不及预期风险;阶段性供需错配,产能过剩,盈利能力下滑风险。

宏观事件

1、26.9亿!财政部再下达2023年光伏风电等补贴

6月28日,中央财政部下达2023年可再生能源电价附加补助地方资金预算的通知。

根据通知,本次下达金额合计约26.9亿元。此前,在2022年11月15日,根据财政部提前下达2023年可再生能源电价附加补助地方资金预算的通知中可知,上次下达金额光伏预算约25.8亿、风电预算约20.5亿、生物质发电8,425万元。合计47.1亿,2023年两次下达合计74亿元。

2、生态环境部:在采煤沉陷区受损土地等地规划建设风电、光伏等新能源项目

近日,生态环境部发布《关于促进土壤污染绿色低碳风险管控和修复的指导意见(征求意见稿)》公开征求意见。

《征求意见》指出,合理规划受污染土地用途。因势利导研究利用废弃矿山、采煤沉陷区受损土地、已封场垃圾填埋场、污染地块等规划建设光伏发电、风力发电等新能源项目。

积极探索风险管控修复工程最佳管理措施。应用高能效装备产品,优化提升重点用能工艺和设备,优先使用绿色低碳修复材料,因地制宜提高可再生和清洁能源消费比重。

攻关关键技术材料和装备研发。研发推广低排放、低能耗的新型修复装备,提高装备数字化、可视化、智能化水平。对未达到能耗标准的传统修复设施进行清洁能源替代和升级改造,鼓励将绿色低碳修复相关内容纳入国家重点推广的低碳技术目录。

3、12.65GW!江苏省海上光伏开发建设方案印发!

日前,江苏省发展和改革委员会印发《江苏省海上光伏开发建设实施方案(2023-2027)》(以下简称《通知》),提出加快构建新型能源体系,持续推进可再生能源高质量发展,按照生态友好、节约集约、安全可靠、分步实施的总体思路,推动海上光伏规模化发展、立体式开发,全力打造沿海地区千万千瓦级海上光伏基地。

《通知》指出,综合考虑海洋主体功能区规划、国土空间规划、养殖水域滩涂规划、生态保护红线、湿地保护、自然保护地、世界自然遗产以及接网消纳条件等因素,重点开展43个固定桩基式海上光伏项目场址建设工作,用海面积约134.6平方公里,装机容量1265万千瓦。《通知》强调,到2025年,海上光伏集约化开发迈出坚实步伐,全省海上光伏累计并网规模力争达到500万千瓦左右,沿海新型电力系统建设加快推进,绿色低碳转型取得成效。到2027年,建成千万千瓦级海上光伏基地,全省海上光伏累计并网规模达到1000万千瓦左右,沿海新型电力系统初步构建,绿色低碳发展水平显著提升。

行业新闻

1、广东台山:“十四五”新开工光伏项目700MW

6月20日,台山市人民政府关于印发《台山市能源发展“十四五”规划(2021-2025年)》的通知,通知指出,新开工的光伏项目700MW,详情如下:

2、广东东莞:到2030年光伏装机容量达到200万千瓦左右

6月19日,东莞市人民政府关于印发东莞市碳达峰实施方案的通知,通知指出,优化能源供应模式,支持新型分布式储能项目建设,积极推进电力源网荷储一体化和多能互补发展。以“整镇光伏”推广示范为重点,大力推进公共建筑、工业厂房、商业楼宇等领域的光伏项目建设,因地制宜创新各类“光伏+”综合利用商业模式,支持分布式光伏发电新材料、技术、新业态先行先试,加快“光储充”“源网荷储”一体化示范应用,鼓励更多市场主体参与光伏产业链建设,推动新能源、新智造、新材料、新数字等产业融合发展,提升产业链现代化发展水平。到2025年底,光伏发电装机容量达到150万千瓦左右,清洁能源装机比例力争达到80%以上。到2030年,光伏发电装机容量达到200万千瓦左右。

3、山东济南碳达峰工作方案:到2030年光伏装机5GW,新型储能1.5GW

6月28日,山东省济南市人民政府印发《济南市碳达峰工作方案》,《方案》提出:大力发展太阳能。加快推进整县分布式光伏规模化开发试点建设,争创国家整县屋顶分布式光伏开发示范县。到2030年,光伏发电装机规模达到500万千瓦。

加快建立新型电力系统。鼓励我市企业积极参与“外电入鲁”通道可再生能源基地建设,大力推进“外电入济”电网工程建设。积极推进储能示范城市建设。到2030年,新型储能设施规模达到150万千瓦,需求侧响应能力达到75万千瓦。

4、福建漳州2023年电力迎峰度夏保障工作实施方案发布

6月28日,漳州市工业和信息化局关于印发漳州市2023年电力迎峰度夏保障工作实施方案的通知,通知指出,截至2023年5月底,直接接入漳州电网电力装机容量248.6万千瓦,其中煤电49.2万千瓦,水电63.2万千瓦,风电8.5万千瓦,光伏115.8万千瓦,生物质能11.9万千瓦。

5、18.88GW!鲁北盐碱滩涂风光基地名单发布

6月27日,山东省发展和改革委员会、山东省能源局印发了关于印发《鲁北盐碱滩涂地风光储输一体化基地“十四五”开发计划》的通知

文件显示,经竞争优选确定35个项目、1888万千瓦列入鲁北基地“十四五”开发计划。其中,滨州市开发项目14个、总规模860万千瓦(光伏发电620万千瓦、风电240万千瓦);东营市开发项目8个、总规模420万千瓦,均为光伏发电;潍坊市开发项目13个、总规模608万千瓦(光伏发电565万千瓦、风电43万千瓦)。上述项目纳入我省保障性并网项目名单,原则上2025年底前全部开工、2027年底前建成并网。(储能配置皆为30%、2小时)。

公司动态

1、三峡能源:我国首个万吨级光伏制氢项目成功产出氢气

6月29日,我国首个万吨级新能源制氢项目——内蒙古鄂尔多斯市准格尔旗纳日松光伏制氢产业示范项目成功产出氢气。该项目是三峡集团贯彻落实习近平总书记在内蒙古考察时强调“要推动传统能源产业转型升级,大力发展绿色能源”重要讲话精神的具体举措,为打造可复制、可推广的新能源制氢示范项目探索新路径,助力内蒙古自治区建设国家重要能源和资源战略基地。

2、爱旭股份终止GDR发行计划

6月27日,爱旭股份(SH:600732)发布公告,考虑到国内外市场变化,基于公司实际经营及财务情况、资金需求以及长期业务战略规划,为了充分保障所有股东的利益,公司与相关中介机构进行了深入探讨,经过谨慎的分析和沟通后,决定终止境外发行全球存托凭证(GlobalDepositoryReceipts)并在瑞士证券交易所(SIXSwissExchange)挂牌上市的计划。

爱旭股份表示,本次终止境外发行全球存托凭证是在充分权衡各种因素之后的审慎决策,不会对公司的生产经营造成重大影响,不存在损害公司及全体股东利益的情形,公司目前生产经营活动正常。公司未来将继续围绕新一代ABC高效太阳能电池及组件技术,持续推进量产化进程,争取早日实现新建项目的投产、达产,努力为客户提供更优的光伏能源整体解决方案及服务。

3、扩产!爱旭股份拟定增60亿元投建15GWABC电池产能

6月27日,爱旭股份(SH:600732)发布《2023年度向特定对象发行A股股票预案》,公司拟向不超过35名特定投资者,发行不超过547,982,715股(含本数)A股普通股股票,募集资金不超过60亿元(含本数),用于义乌六期15GW高效晶硅太阳能电池项目以及补充流动资金。

公告显示,义乌六期15GW高效晶硅太阳能电池项目的电池技术路线为N型ABC电池技术,建设期为18个月,实施主体为爱旭股份全资孙公司浙江爱旭太阳能科技有限公司。根据爱旭股份的测算,该项目的财务内部收益率(税后)为19.68%,项目投资回收期(不含建设期,税后)为4.15年,经济效益良好。

4、2.67亿元!双良节能中标通威股份20万吨硅料还原炉项目

6月27日,双良节能(SH:600481)发布公告,公司控股子公司江苏双良新能源装备有限公司于近日收到通威股份(SH:600438)控股子公司内蒙古通威硅能源有限公司送达的《预中标通知书》,双良新能源预中标内蒙古通威硅能源有限公司20万吨高纯晶硅项目还原炉设备招标项目,项目标的为多对棒多晶硅还原炉设备,预中标金额为人民币26,676万元(以最终合同签订金额为准)。

根据通威股份披露的《2023年度向特定对象发行股票募集资金运用的可行性分析报告》,该项目总投资额约1,010,848万元,建设内容为新建年产20万吨高纯晶硅项目及相关配套装置、设施等,建设期18个月。

5、又一光伏企业成功上市,首日大涨70%

6月29日,常州时创能源股份有限公司(证券简称:“时创能源”,证券代码:“688429”)在上海证券交易所正式上市交易。公司发行价为,19.20元/股,发行市盈率为28.92倍。截至发稿,公司股价报33元/股,总市值达到132亿元。

招股说明书显示,时创能源成立于2009年,实际控制人为符黎明。公司主要从事光伏湿制程辅助品、光伏设备和光伏电池的研发、生产和销售业务。公司围绕光伏电池制造工艺难点和“蓝海市场”进行技术输出,陆续推出了制绒辅助品、碱抛辅助品、体缺陷钝化设备、链式退火设备、清洗辅助品、光伏整片电池及光伏半片电池等系列产品。

二级市场

关键指标

行业估值

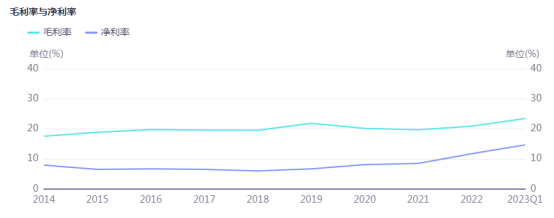

毛利净利

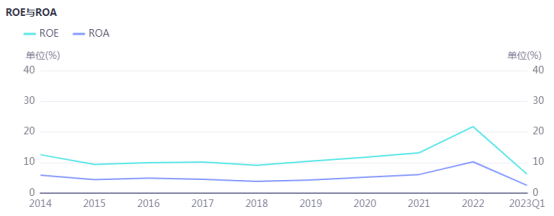

ROE与ROA

个股涨幅

产业链价格

硅料价格

致密块料价格区间降至每公斤60-65元范围,周环比下降5.9%,一线主流价格与二三线价格区间的价差范围也被明显压缩,因为整体价格已经逐步摩擦至底部区间,甚至已经跌破部分厂家的盈亏线,继续向下的空间已经有限。

硅料供应能力整体稳定提升,硅料的需求量和签单规模方面有所回温,在价格底部期间,买家各方面的顾虑和干扰因素有所好转,刚需订单的洽谈和签单氛围明显优于前期。而且不同企业间策略差异明显,对于“抄底”和“囤货”的态度方面显现出较大分化,面临三季度夏季高温的较多不确定环境和潜在威胁,部分买家已经做出较为积极的应对和采买动作。

个别头部企业的致密料、复投料等相对品质更好的类别销售情况在近期改善明显,库存压力预计将得到明显减轻,但是行业整体仍然存在6-7万吨现货库存,只是库存分布情况出现阶段性调整。另外对于下游继续增加的N型产品需求和增量,硅料目前的现货供应能力仍然具有较大潜在变化。

硅片价格

时至月末,硅片价格相比上周仍呈现下跌,然观察跌幅与市场氛围,跌价趋势明显放缓,跌价空间也持续收窄。随着价格下行到底部盘整,近期持续出现抄底硅片的举措,硅片库存也部分转移到贸易商与电池厂手上。

本周M10,G12尺寸硅片成交价格小幅下滑,M10尺寸硅片维持上周,落在每片2.8元人民币,G12尺寸也回到每片4元人民币左右,观察价格趋势,本周厂家成交价格集中持度明显上升,同时低价表现也未再下探,整体价格逐步止稳缓跌。同时,在单瓦售价上M10维持较佳的性价比。

展望后势,若1.硅片厂家较高的嫁动水平支撑2.新产能扩产量体释放如期,硅片库存将难有效缓解甚至持续堆积,引导价格持续低迷。然而,在价格逐渐压迫厂家生产成本线时,部分厂家将面临被迫调降嫁动的动作,7月份将持续看到稼动率的调配引导价格与库存水平的变化。

电池片价格

当前电池片采购需求仍然旺盛,厂家在月末维持2-3天左右的理想库存水平,拥有较低的销售压力的同时,电池片厂家持续抄底硅片,当前盈利水平维持饱满。

本周电池片价格持续下行,M10,G12尺寸主流成交价格分别落在每瓦0.7元人民币与每瓦0.73元人民币左右的价格水平,同时M10尺寸成交价格低价仍有每瓦0.68-0.69元人民币左右,整体跌价幅度收窄到1-3%不等。

在N型电池片部分,本周TOPCon(M10)电池片价格也对应硅片价格下跌,成交价格普遍落在每瓦0.78元人民币左右。观察N型电池片与P型价格价差维持每瓦8分钱人民币左右。HJT(G12)电池片外卖厂家稀少,价格也跟随主流电池片价格松动跌价,落在每瓦1元人民币不等。

展望后势,由于电池环节处于满产满销的状态,在硅片价格逐渐止稳缓跌下,部分厂家针对7月定价策略甚至出现上调目标价格,预期下周电池片价格将维持平稳,后续价格能否维持仍须视组件厂家博弈结果而定。

组件价格

本周价格执行区间持续扩大,持续有出清库存的状况。本周单玻组件每瓦1.28-1.58元人民币的水平,其中InfoLink扣除甩货低价,后段厂家新签单、消耗库存的低点区间已开始提供低于1.3元以下的价格。

展望7月,7月部分新签订单部分延迟,仍需端看整体供应链价格是否能维持,7月组件排产目前犹疑不定。新单仍有微幅下探的趋势,跌价逐渐周窄,已不是6月大幅度调整价格的模式,组件厂家希望维稳价格,并将压力向上传导至电池片环节,然而电池片能供外售量体有限,后续跌价空间较少。此外,部分辅材料因原物料价格波动影响小幅涨价,总结以上将垫高组件制造成本。7月一线厂家新签订单价格PERC单玻组件约落在每瓦1.35-1.38元人民币,部分二三线报价也有约1.3元的水平。而TOPCon价格约在1.4-1.5元左右,HJT约落在1.65-1.7元人民币。

海外组件价格,本周价格小幅下滑,中国出口执行价格约每瓦0.17-0.2元美金(FOB),欧洲价格近期因库存因素影响现货价格仍在滑落至每瓦0.2-0.205美金。亚太地区价格也开始出现0.17-0.185元美金。美国市场本季度价格维稳,但后续恐因为二三线制造分销价格影响,低价已开始出现下调,观望三季度价格波动。区域制造组件价格暂时持稳,但也预期过后将随着供应链跌价而出现调整。

N-HJT组件(G12)本周均价小幅下滑至每瓦1.7元人民币以下的水平,近期执行价格约每瓦1.65-1.72元人民币,部分厂家因供应链变化暂停报价。海外价格约每瓦0.21-0.24元美金。

TOPCon组件(M10)本周价格区间约每瓦1.4-1.6元人民币,海外价格与PERC溢价约0.5-1美分左右,价格约每瓦0.195-0.23元美金。