����ܱ����ϰ�����װ��4.71��ǧ�� ����˹140��Ԫ��������ҵ��

����ʱ��:2024-04-07 | �����ߣ� ���������� | ��������� ��֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܹ��Ͽ���������ԣ��ྦྷ��۸�С�����ǡ�����֤ȯ���¹۵�ָ����HJT����ش�ͻ���ٽ���Ԥ��2023����ʵ��ӯ����2024������������ҵ�����ꡣ��۷��棬������Դ��������ʾ�������ϰ����ҹ���������Դ������װ��ͻ��13��ǧ�ߣ�����̫���ܷ���װ��4.71��ǧ�ߡ���ҵ���棬����˹7��19�չ�����ʾ��ȷ��Ͷ�ʽ�����ͺ��ذ���˹���Ӳ��ϿƼ�����˾���20GW����������40GW����������Ŀ�Լ����10GW��Ƭ+10GW���+5GW���+5GW�²�����Ŀ��Ԥ��Ͷ�ʽ��ֱ�Ϊ80��Ԫ�Լ�60��Ԫ��

���Ͽ���������� �ྦྷ��۸�С������

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܹ���N���ϼ۸�������7.0-8.2��Ԫ/�֣��ɽ�����Ϊ7.60��Ԫ/�֣��ܻ����Ƿ�Ϊ2.01%�����������ϼ۸�������6.3-7.4��Ԫ/�֣��ɽ�����Ϊ6.74��Ԫ/�֣��ܻ����Ƿ�Ϊ2.59%��

���ܹ����г��������ƣ�P�����Ƿ�����N���ϣ���Ҫ����Ϊ������ҵ����ǩ����ά�ָ߿�����������ĿǰP����Ȼռ�����г���80%���ϣ����������������̼����ǡ����ܰ������Ҵ����ڵĶ�Ҷྦྷ����ҵ�Ѿ����7��ǩ�����ɽ�������������Ը��ơ��۸�������Ҫ�����¼���ԭ����һ�ǹ�����ҵ��ۿռ�����Ƭ��ҵ����Ƶ��ǩ����6�µ�ѹ�Ĺ��Ͽ���������������ʣ�ಿ�����ں��������ڡ�������ο�������н�Ϊ���Եĺ�ת�����ն�����̼��²ɹ���ʼ��û�����������������۸�Ťת��

��ֹ���ܣ����ڹ����ڲ���ҵά����14�ң�����������ҵ�����豸ά�����ޣ�Ԥ�����µ�ǰ�ָ��������У��������и�����ҵ���������У��Բ���Ӱ���С�������������Ų��ƻ���7�·ݶྦྷ�����Ԥ����12.5������ң���������0.5��֣�7�¶ྦྷ���ܹ�Ӧ��Լ��13�֣�ͬ�ڹ�Ƭ����Ԥ����47GW���ҡ�һ���棬���ϼ۸��ѻ������������ɱ�����һ���棬��������������ת�����ѹ�����ᣬ��Ԥ�ƺ����۸���Խ����������ǵ�̬�ơ�

�����۵�

����֤ȯ���¹۵�ָ����HJT����ش�ͻ���ٽ���Ԥ��2023����ʵ��ӯ����2024������������ҵ�����ꡣ

1)���ڣ���������ͭ��˫������0BB��������������������GW�豸Ͷ�ʶ�Ľ�һ�����ͣ�HJT�ڹ�ɱ�(��Ƭ��)+�ǹ�ɱ�(����ͭ����������)����DZ����Ԥ�Ʋ��ֹ����ͷ�°�����HJT�������������Ҫͻ�ơ�

2)�г��ڣ�HJT�������ѿ��ͭ�߱������õ�ƥ���ԣ������г���HJT+���ͭ+���ѿ��صIJ�ҵ����չ·�ߡ�

3)�г��ռ䣺�豸�ɳ��ռ�����㲿���������������������Ͼ߿��ٷ���DZ����

HJT�豸��Ԥ��2025���г��ռ��602��Ԫ��2022-2025��CAGR=74%���豸�г��ռ��ҵ������Ȩǿ������ҵ0-1�ν��������档

HJT�����㲿����Ԥ��2025���г��ռ��53��Ԫ��2022-2025��CAGR=74%��С����������������ֺá�ӯ������ǿ����ҵ1-N�����档

HJT���ϣ�Ԥ��2025���г��ռ��180��Ԫ��2022-2025��CAGR=66%������������������Ҫ������ҵ1-N�������������ٷ�����

Ͷ�ʽ��飺�۽�HJT�豸+�����㲿��+����

�����HJT�豸���ص��Ƽ���ն�Ĥ�豸��ͭ����豸�����ؿơ���Ϊ�ɷݡ��ɷݡ��ݼ�ΰ���������Ƽ���о��װ�ȡ�

��HJT�����㲿�����ص��Ƽ���Ӣ�ܵ��������Ӿ�����

��HJT���ϡ���Ƭ���ص��Ƽ������ݹ�。��߲�ɷݡ�

������ʾ�������ҵ��Ʒ��������ķ��ա�

����¼�

1��������Դ�֣��ҹ���������Դ������װ��ͻ��13��ǧ��

�����ϰ��꣬ȫ����������Դ��չ��ͷ���ã�����װ���ͷ������ȶ�����������6�µף�ȫ��ˮ��װ��4.18��ǧ�ߣ����װ��3.9��ǧ�ߣ�̫���ܷ���װ��4.71��ǧ�ߣ������ʷ���װ��0.43��ǧ�ߣ���������Դ������װ��ͻ��13��ǧ�ߣ��ﵽ13.22��ǧ�ߣ�ͬ������18.2%��Լռ�ҹ���װ����48.8%��

����1-6�£��ҹ���������Դ��������װ��1.09��ǧ�ߣ�ռȫ������װ����77%�����У�ˮ������536��ǧ�ߡ��������2299��ǧ�ߡ�̫���ܷ�������7842��ǧ�ߡ������ʷ�������176��ǧ�ߡ�ȫ����������Դ�������ﵽ1.34����ǧ��ʱ������ˮ�緢����5166��ǧ��ʱ����緢����4628��ǧ��ʱ�����������2663��ǧ��ʱ�������ʷ�����984��ǧ��ʱ��

2���������������Դ����;�ϰ�������װ��78.42GW

���ݹ�����Դ�ַ��������ݣ������ϰ��꣬ȫ��̫���ܷ�������װ��7842��ǧ��(78.42GW)��ͬ������154%����ȥ��ȫ������װ����ģ�ӽ����ۼ�װ��470.67GW����Ϊ�����ڻ��ĵڶ����Դ�����Ų�������Ϣ˾��˾������ʾ�������ҵ���������˸���������̬�ƣ�������������˻��ǵ�վ����Ӧ�öˣ�������ҵ����������ϵ����ա��ڲ�ҵ���ٷ�չ��ͬʱ�������������ϼ��٣�n���Ƚ���Ʒ��������Ӧ�ã����ѿ��Լ������ص��¼������²�Ʒ��ҵ�����̼��٣����ܹ��ʾ��Ӧ��Ҳȡ����һЩ�µĽ�չ������������졢������ά�����ܵ��ȵ�ˮƽ����������ⴢ�ںϡ�������⣬���+���������Զ����������Ҳ�ڳ����Ż���

3���漰̫���ܣ�ɽ��ʡ��Դ������2023����Դ�����¼������²�Ʒ�����豸

7��14�գ�ɽ��ʡ��Դ�ַ�����������2023���ɽ��ʡ��Դ�����¼������²�Ʒ�����豸��֪ͨ������������Դ����������Χ������̫���ܡ����ܡ��������ܡ������ܡ������ܡ����ܡ����ܵȸ�Ч�������á�

4���㽭��2023�������Ͷ���Ĺ���������Ŀʵ��ȫ����Բ���

7��17�գ��㽭ʡ���������칫������ӡ��2023���㽭ʡ������ЧͶ�����ߵ�֪ͨ��ָ֪ͨ����֧�ֿ�������Դ��������չ��������Ͷ���Ĺ���������Ŀʵ��ȫ����Բ�����֧�ֽ�����Ϲ涨��ũ�⻥����Ŀ��ʵʩ�ݶ��ֲ�ʽ������赼���ƽ�����������������ʩ����ҵ������ҵ�����������ݶ��ֲ�ʽ�����ģ����չ��̽����Զ������Ե㽨�裬֧�ַ�ɢʽ�������չ��

5��3.49GW������“���ϴ���”��Ŀ�嵥��¯��

7��19�գ�����ʡ����ίӡ�����غ��������ʹ�����Ŀ��չʵʩ����(2023-2027��)������������Ŀ����ȷ����2025�꣬�غ��������ʹ�����Ŀ�ۼ�Ͷ�˹�ģ�����ﵽ250��ǧ�����ң�ȷ���غ���������500��ǧ�ߺ��Ϸ���500��ǧ�ߺ��Ϲ���������ɡ�

��2027�꣬�غ��������ʹ�����Ŀ�ۼ�Ͷ�˹�ģ�����ﵽ350��ǧ�����ң�ȷ���غ��������Ϸ��ͺ��Ϲ������ǧ��ǧ�����ز������ɡ�

���غ������ص㿪չ19���������ʹ�����Ŀ�Ĺ滮���ֹ�������Ŀ��ģ�ܼ�349��ǧ�ߣ������γ�10����181��ǧ�ߣ���ͨ6����108��ǧ�ߣ����Ƹ�3����60��ǧ�ߣ��ƽ����ʹ��ܿ�ѧ���֣������غ�“����Դ+����”��Ԫ��Ӧ��ʾ������

��ҵ����

1�������̽��У���2030������װ���ﵽ5GW��

���գ�����ʡ�̽�����������ӡ�����̽���̼���ʵʩ���������������������������չ����ͷ�硣�ƽ������ҵ����ʽ�ͷֲ�ʽ��������Эͬ���١��ƶ���������������ҵ¥������ȿ�չ�������һ�廯�����Ե㣬֧����ɽ�ش���ȫ������(�С���)�ݶ��ֲ�ʽ��������Ե�ʾ����������˷�չ��ɢʽ��硢�ֲ�ʽ�����ũ�⻥������⻥�����ƽ�“���+��ʩũҵ”�ȵ�̼ũҵģʽ�����ũ����Դ�Ը��ʡ�̽���ƽ�“���+���”����Ŀ�������Թ���ͣ��λ����·ͣ��λ���������վ�ȹ��ó����ʩΪ����סլС�����칫�������á�ר�ó����ʩΪ���Ĺ�����������硣������ȡ���Ϸ���½����У�������˷�չ��ɢʽ��硣��2030�꣬��硢̫���ܷ�����װ�������ﵽ500��ǧ�ߡ�

2���㽭������������2027��“���+����”��ҵ��Ⱥ��ֵͻ��500��Ԫ

7��20�գ��������������������ؼӿ����“365”ǧ�ڼ���ҵ��Ⱥ�ж�����(2023��2027��)������ָ����������2027��“���+����”��ҵ��Ⱥ��ֵͻ��500��Ԫ��

3���ӱ�ʯ��ׯ�У�֧�־߱���������ҵ��չ“���+����”�Ƚ���

���գ�ʯ��ׯ�й�ҵ����Ϣ���ַ���ʯ��ׯ�й�ҵ����̼���ʵʩ�������ļ�ָ����������ҵ �����ͽ����������Դ��֧�־߱���������ҵ��չ“���+����”�Ƚ��� ��

��ǿԴ���ɴ�Э������ �� ������ҵ�����ӿ�ֲ�ʽ�������ɢʽ��� ����Ԫ���ܡ���Ч�ȱá�������ѹ���á��ǻ���Դ�ܿص�һ�廯ϵͳ�������У��ƽ����ܸ�Ч�������ã��ٽ��ͽ����ģ�߱������ɿ�������Դ��

4���������ӿ�ũ�������Դ���� ʾ���ƹ�“���+ũҵ”ģʽ

7��18�գ�������ũҵũ��ֹ���ӡ����������ũҵũ����Ź�̼ʵʩ������ ��֪ͨ��ָ֪ͨ�����ӿ�ũ�������Դ���ã��ƽ�ú�������Դ��ů����Ӧ�ã�“ʮ����”�ڼ�߱�������ʣ��ɽ����ׯ�������ũ���������ȡů�����Դ���칤������չ��Դ�ȱù�ů���������Ӧ�á�̫���ܹ����������µȼ�����ʾ����Ӧ�á�ʾ���ƹ�“���+ũҵ”ģʽ���ھ߱���������ֲ������̫���ܹ������ϵͳ������ϵͳ������������̬ת��Ĥ�����ۺ�Ӧ�õ���ͳ���Ҵ������ֳ���ݶ���������վ���½���Ч��ʩũҵ��ͳ��ǹ�����硢��Դ�ȱù�ů��

��˾��̬

1������˹���ϼ�140��ԪͶ�ʽ�������ҵ�����估������Ŀ

����˹�������Դȫ��ҵ����Ŀӭ�����½�չ��7��19�չ�����ʾ������˹ȷ��Ͷ�ʽ�����ͺ��ذ���˹���Ӳ��ϿƼ�����˾���20GW����������40GW����������Ŀ�Լ����10GW��Ƭ+10GW���+5GW���+5GW�²�����Ŀ��Ԥ��Ͷ�ʽ��ֱ�Ϊ80��Ԫ�Լ�60��Ԫ��

��ǰ��7��16�գ�����˹����ͺ������������������ͺ��ؾ��ü�����������ί��ǩ�����������Դȫ��ҵ����ĿͶ�ʺ���Э���顷����˾�ں��ͺ�����Ͷ�ʽ���������Դȫ��ҵ����Ŀ��ɺ���������Ŀ��ѡַλ�ڿ�����ɳ���߹�ҵ������ռ�����Լ7400Ķ��

7��16����¶��Ͷ�ʺ���Э����ʾ��������Ͷ����Ŀ����滮��Ϊ���ڣ�������Ŀһ��Ϊ���30GW����������Ŀ��80GW������Ŀ��10GW������Ƭ��Ŀ��10GW̫���ܵ����Ŀ��5GW��������Ŀ��5GW������ײ�Ʒ��Ŀ��һ����Ͷ��Լ180��Ԫ��

2���������������“��ͷ��”��ֲ�����

7��19�գ���ɽ���ѻ����ֲ����棬Ϊ�ƽ��ع��ӹ�˾��ɽ���ѹ�ҵ�������ι�˾(���¼��“���ѹ�ҵ”)�ֲ����й�������˾�ֱ��ٿ��˽�ʮ�Ĵζ��»ᡢ�˽�ʮ�Ĵμ��»���飬��������ͨ���ˡ����ڿع��ӹ�˾���ѹ�ҵ���йɷ��Ƹ�����鰸�������ѹ�ҵ����йɷ��Ƹ��첢������Ϊ�ɷ�����˾��������δ�������״ι������й�Ʊ������Ҫ��

�������ᵽ��Ϊ��ʵ��˾“��ת”ս�ԣ��ӿ칹��“����һȺ”��ҵ���֣���չ׳���л����²��ϲ�ҵ���������ѹ�ҵ��ӯ���������ۺϾ����������ݹ�˾����ս�Բ��֣���˾��ֲ����ѹ�ҵ������֤ȯ���������С�

3�����廥�����ӹ�˾���ͨѶ��������������Ͷ���� ���ٹ����ҵ����

7��17�գ����廥����������ƣ��ع��ӹ�˾������廥���ƶ�ͨѶ����˾(���¼��“���ͨѶ”)������ǰ��ֵ20��Ԫ�����������빲��Dz�Ԫ��ʢ��ҵͶ�ʻ���ϻ���ҵ��ʮλͶ���ߣ������Ի��ҷ�ʽ�����ͨѶ����1.95��Ԫ���ϼƻ�����ͨѶ���ʺ�8.89%��Ȩ����˾�����������ʵ������Ͻ�Ȩ�����ͨѶ����������������Ͷ���ߣ����������һ�����ٹ����ҵ���֡�

4��47��Ѻ�����ʽᣡ�����ӭ�����

7��15�գ���ͨ�ɷݷ�������ƣ���˾���㽭����������ǩ���ˡ���ҵͶ�ʺ������Э�顷����ͨ�ɷ���ͨ�����м��Գ��ʽ��ڰ�����������������������ͬͶ�������ع��ӹ�˾(���¼��“��Ŀ��˾”)�������Ч���ʽ��غ��������������Ŀ��

��Ŀ����Ͷ��Լ47��Ԫ�����й̶��ʲ�Ͷ��Լ30��Ԫ����滮����4.8GW��Ч���ʽ���+4.8GW������ȫ�Զ����ܲ��ߡ���Ŀ������ʵʩ����Ŀ�����ƻ�һ���Թ滮������ɡ���Ŀһ����Ͷ��Լ16��Ԫ�����й̶��ʲ�Ͷ��Լ13��Ԫ(�豸Ͷ��Լ5.6��Ԫ)����滮����2����1.2GW��Ч���ʽ���+3����2.4GW������ȫ�Զ����ܲ��ߣ���Ŀ������Ͷ��Լ31��Ԫ�����й̶��ʲ�Ͷ��Լ17��Ԫ(�豸Ͷ��Լ13.8��Ԫ)����滮����6����3.6GW��Ч���ʽ���+3����2.4GW������ȫ�Զ����ܲ��ߡ�

5��������Դ����23.17��ԪͶ��450MW��ⴢ���ܻ�����Ŀ

7��18�գ�������Դ��������ƣ�ȫ���ӹ�˾���ܱ�����Դ�ع�����˾(��ƣ������عɹ�˾)����ȫ���ӹ�˾����ξ����Դ��������˾(��ƣ�����ξ�繫˾)��Ͷ�ʽ������ܰ���ξ����45��ǧ��ⴢ���ܻ�����Ŀ����Ŀ��Ͷ��Ϊ23.17��Ԫ��

�ݽ��ܣ���Ŀλ���½����������ɹ�������ξ���ؾ��ڣ��ڽ���2��ȡ��Ͷ����Ŀ�ǼDZ���֤����Ŀ�滮�����վ����45��ǧ�ߣ�ͬʱ����67.5 ����/135 ����ʱ�绯ѧ������ʩ����Ŀ��Ͷ��23.17��Ԫ�����������ʽ�Ϊ4.65��Ԫ������Ͷ�ʿ���ͨ�����ʽ�������ǵ�����ξ�繫˾�ʽ���������ɱ����عɹ�˾������ξ�繫˾����4.63��Ԫ�����ʺ�����ξ�繫˾��ע���ʱ���200��Ԫ����4.65��Ԫ��

�����г�

�ؼ�ָ��

��ҵ��ֵ

�����

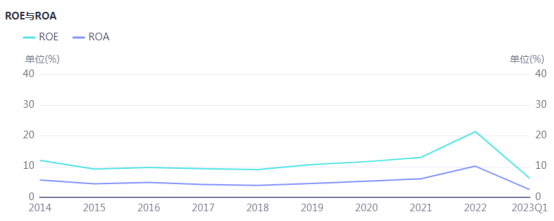

ROE��ROA

�����ǵ���

��ҵ���۸�

���ϼ۸�

���ϻ���ǰ�ڻ�ѹ���ֻ���棬����ȥ��Ч�����ţ���������½�����Ч���ƹ��Ϲ�Ӧ�˵�ѹ�������⣬���������������֣�����ͷ���������ھ��и�������������²����������ޡ�����ǰ�ڲ�����ҵĶڻ����ԣ��Լ������������ϵĸ����������������ӣ�����ڶ�ˮƽ�������Լ����������ܵ��ͷź�¯̨���������ۺϻ����仯������������ۻ��������ϴ���ת��

����ǰ�ڼ۸���ǰ���ס��Ƚ�����������������ɱ�ˮƽ�ĵײ��۸�ϱ����г������仯�������³ɽ�ǩ���������ϼ۸���������Իص�����ǰ��ÿ����60-65Ԫ��Χ�ϻص���63-68Ԫ���䣬������Ҫע����ǣ�ͷ�����ҵĶ��������Դ���ִ���ڣ����е��ۻ��ƣ������漰�������֮���µ�Э�̺�̸�С�

�������������컷�ڱ������ٵġ�DZ��Ӱ�����ؽ϶࣬�������������硢����Ͷ�����Ȳ���Ԥ�ڣ��Լ���绷���IJ��ɿ������ظ��š�������������ϵ��²����������ޣ�����Ʒ�����Ӻ�ʹ��ϲ�õĻ������ż����Ĺ��Ͻ������Ի�ø�������������������Դ���š�

��Ƭ�۸�

����P��Ƭ�ɽ��۸���Ȼά��û�б仯��M10, G12�ߴ������ÿƬ2.8Ԫ��ÿƬ3.75Ԫ��������ҡ���ǰM10�ߴ��ڵ����ۼ���ά���Լ۱ȵ����ơ�N��Ƭ���֣����������ɽ��۸�ά����������ÿƬ2.9Ԫ��������ҡ�

���ڹ�Ƭ���ڴ��ڼ۸����Ƶķ��磬�ӹ�Ƭ������ҵ�ɱ��ǶȵĿ�������ǰ�۸��Ѿ����������ҵijɱ��ߣ��������ۿռ����ޣ�ͬʱ���ڽ������ε�ػ��ڵ�ǰӯ��ˮƽ��Ȼ��������������ֲ�ƽ������ʶ�£���Ƭ�۸�ȷʵ�з�����DZ����

Ȼ�����ӹ�Ƭ�Ĺ���Ƕ���������Ƭ���ڵ�ǰ���ܿ����Ч���ɣ���ǰ��ά�ֱȽϽ����Ŀ��ˮƽ��Ȼ������7�·ݼڶ���ά�ָߵ������Ź�Ƭ���Ҳ����������������Ա����Ƭ���Ļ��۷��գ���Ӧ��ʣ������ȷ�£��������������ۡ�Ԥ��δ��������ҵ������Ʒ����۸�ķֲ㣬���������ڶ��ʵĵ��������۸�����ˮƽ�ı仯��

���Ƭ�۸�

��ǰPERC���Ƭ��Ӧ�������ƽ�ȣ����������������滮��N��TOPConΪ����Ȼ������TOPCon�������߲���Ԥ�ڣ������豸��������������ʵ�ʱ�䶼���������ͬʱ����һ���ֵ�س�����������������������Ӧ���٣����������������ܵ��������ڻ����ֽβɹ�M10 PERC������������ʢ��

���������ߴ���Ƭ�ɽ��۸���С��������M10�ߴ������ɽ��۸�����ÿ��0.73Ԫ��������ң���G12�ߴ���Ƭ��ά������ÿ��0.72Ԫ��������ҡ���N�͵��Ƭ���֣�����TOPCon(M10)���Ƭ�۸�ά�ȣ��ɽ��۸��ձ�����ÿ��0.79Ԫ��������ҡ��۲�N�͵��Ƭ��P�ͼ۸�۲�ά��ÿ��6��Ǯ��������ҡ���HJT(G12)���Ƭ��������ϡ�٣��۸�����ÿ��0.9Ԫ����Ҳ��ȡ�

��ǰM10 PERC���Ƭ���ڼ۸�����Ե͵㣬����������С������������������ļ��Ⱦ�������Ŀ���£��ɹ���زɹ���Ի�����ͬʱ��Ҳ���Ų�������������ָۿ����Ҫ���ɣ�����ǰ���Ƭ�۸�������ܷ��ϳ����ۺϵij����۸�Ȼ�����۲����ǩ���۸������ߵͣ����ڲɹ��ɱ�����������Գ�����Ԥ�ں�����س�������������������ѹ����

����۸�

��������۸��Գ���������̽��Ȼ���۷��������ǰ����խ��һ�߳�����ǩ�����۸�PERC �������Լ����ÿ�� 1.3-1.35Ԫ����ң������۸����Ϊ����Ȼ��������ҵӭ�Ӱ��걨���Լ��°�����ռ�ʵľ������۸�������̽��1.28-1.3Ԫ����ҵ�ˮƽ���������߱���Ҳ������̽����������������1.25-1.28Ԫ��ˮƽ��Ȼ�������ѿ�ʼ�е���1.25Ԫ�ļ۸۲��֣�����ǰ�ڶ�����ִ�У��۸��������1.4���ҵ����䡣

���μ۸�������ȷ���������������۸�����1-2������ҵ��Ƿ���Ȼ�������Ƿ��䶨Ŀǰ�Ծ���Ҫ�˿����������������7���������п�ʼ�������������Ծɳ��ֲ��²����״̬������δ��ȫ������״̬�£��ҳ��Ҿ���������Զ�ڼ۸������üۣ��Ǽ۳ɹ���ػ������ޡ�

չ�����ƣ�8��ǩ���۸�Ҳ���Ž��ڿ���۸۸�������̽�����ƣ�һ������ʱԼ1.28Ԫ��������ң�������������ǰ����۸�����̫��ë���ռ䣬�ɱ��ܵ���ѹ֮�£������۸�����ռ佫��Ϊ���ޣ���������۲������Լ���Ӱ�죬Ҳ���ų��ж��ڷ����Ŀ����ԡ�

��������۸��ܼ۸����С���»����й�����ִ�м۸�Լÿ�� 0.165-0.185Ԫ����(FOB)��ŷ�۸�����ֻ��۸�Լ��ÿ��0.165-0.175ŷԪ���ڱ���Լ���2-2.5ŷ�֣����ֳ��ҳ��������棬�ͼ۲���Լ0.15-0.16ŷԪ����������ƣ��ڹ������ٷ���������̫�����ļ۸���̫�����۸���ʱ�ȶ�Լ 0.165-0.18Ԫ����������������۸���ʱ���ȣ������г������ȼ۸�ά�ȣ�����������Ϊ��������������۸�Ӱ�죬�ͼ������������µ����ơ�ӡ�ȱ�����������۸���ʱ���ȣ������ڲ��֣����������ڲ���Ӱ�죬��������ӡ�ȵļ۸����½����ƣ��й������Լ0.16-0.17Ԫ���𡢶����������Լ0.21-0.25Ԫ����

N������۸�����ܵ�PERC����۸���̽��������������PN֮��۲���խ���Ƚϻ�������۸��ϴ���ҪҲ����PERC������ۼ�ŷ���г����Ӱ�졣

N-HJT ���(G12)����ִ�м۸�Լÿ�� 1.5-1.6Ԫ����ң�����۸�Լÿ�� 0.197-0.22Ԫ����

TOPCon ���(M10)���ܼ۸�����Լÿ�� 1.28-1.5Ԫ����ң�����۸��� PERC ���Լ 1 -1.5�������ң��۸�Լÿ�� 0.18-0.21Ԫ����

ת�����ע���Ұ���������������ܱ����ϰ�����װ��4.71��ǧ�� ����˹140��Ԫ��������ҵ��