Ш§МОЖШОМУаоИДЗХЛКGDPЦЦ5 ЫФМОЖШбЙСІШчКЮ КъЙлеўВпЛсгаДѓЖЏзїТ№ЃП

ЗЂВМЪБМф:2024-05-10 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЃЈдБъЬтЃКШ§МОЖШОМУаоИДЗХЛКGDPЦЦ5 ЫФМОЖШбЙСІШчКЮ КъЙлеўВпЛсгаДѓЖЏзїТ№ЃПЃЉ

ЙњМвЭГМЦОжжмвЛЙЋВМ9дТКЭЧАШ§МОЖШОМУЪ§ОнЯдЪОЃЌШ§МОЖШОМУаоИДНјЖШЗХЛКЃЌШ§МОЖШЙњФкЩњВњзмжЕ(GDP)ЭЌБШдіГЄ4.9%ЁЃЪаГЁШЫЪПдЄМЦЃЌЕБЧАОМУдЫааЬЌЪЦСюЪаГЁВњЩњЖд“жЭеЧ”ЕФЕЃгЧЃЌдЄМЦКѓЦкКъЙлеўВпНЋЯђЮШдіГЄЗНЯђЧуаБЃЌЕЋеўВпСІЖШврНЋНЯЮЊЦНЛКЮТКЭЁЃ

Ш§МОЖШОМУИДЫеБпМЪЗХЛКЃЌЕЋОМУНсЙЙе§КУзЊ

ЙњМвЭГМЦОжаТЮХЗЂбдШЫИЖСшъЭБэЪОЃЌНјШыШ§МОЖШвдКѓЃЌЙњФкЭтЗчЯеЬєеНдіЖрЃЌШЋЧђвпЧщРЉЩЂТћбгЃЌЪРНчОМУЛжИДЪЦЭЗгаЫљЗХЛКЃЌЙњМЪДѓзкЩЬЦЗМлИёИпЮЛдЫааЃЌЙњФкВПЗжЕиЧјЪмЕНвпЧщЁЂбДЧщЕФЖржиГхЛїЃЌОМУзЊаЭЕїећбЙСІгаЫљЯдЯжЁЃ

ЖЋЗНН№ГЯЪзЯЏКъЙлЗжЮіЪІЭѕЧрЖдВЦСЊЩчБэЪОЃЌдкЖЬЦкШХЖЏвђЫиЛКНтЃЌвдМАеўВпУцЯђЮШдіГЄЗНЯђЧуаББГОАЯТЃЌЫФМОЖШGDPЭЌБШгаЭћДяЕН4.5%зѓгвЃЌЭЌБШдіЫйЯТНЕжївЊдДгкЛљЪ§ЬЇИпЃЌЖјЫФМОЖШЯћГ§ЩЯФъЛљЪ§гАЯьЕФСНФъЦНОљдіЫйгаЭћМгПьжС5.5%ЃЌНЋжиЗЕЧБдкОМУдіГЄЧјМфЁЃ

ЙтДѓжЄШЏЪзЯЏКъЙлОМУбЇМвИпШ№ЖЋБэЪОЃЌШ§МОЖШОМУИДЫеБпМЪЗХЛКЁЃЕЋЪЧОМУНсЙЙе§дкКУзЊЁЃ9дТЗПЕиВњЭЖзЪЁЂЛљНЈЭЖзЪЁЂЙЄвЕЩњВњЛиТфЃЌЯћЗбЫцзХвпЧщЛиТфГіЯжЗДЕЏЃЛжЦдьвЕЭЖзЪвбОГіЯжСЫСНИідТЕФДѓЗљЗДЕЏЃЌжЦдьвЕФкВПЗжЛЏгаЫљЪеСВЁЃ

ЖЋЮтжЄШЏКъЙлЪзЯЏЗжЮіЪІЬеДЈЖдВЦСЊЩчБэЪОЃЌУцЖдМгДѓЕФОМУЯТаабЙСІЃЌдЄМЦЕБЧАКъЙлеўВпдкФъФкЛђжївЊЬхЯжСНжжЗНЪНЃКвЛЪЧЛѕБвеўВпвдзЈЯюдйДћПюЃЌШчТЬЩЋзЈЯюдйДћПюЃЌбнБфГЩЛљДЁЛѕБвЭЖЗХжївЊЙЄОпЃЌДгЬцДњНЕзМЁЃЖўЪЧЮЊЪмЫ№аавЕЬсЙЉеыЖдадЕФеўВпжЇГжЃЌгШЦфгЏРћдкЩЯгЮеЧМлЯТбЯжиЪмЫ№ЕФаавЕЁЃЕЋЖдЗПЕиВњЕФМрЙмНіЪЧБпМЪЩЯЕФЗХЫЩЃЌдЄМЦеўИЎдкФъФкЛсМгПьЗПЕиВњЫАСЂЗЈКЭЪдЕуЕФЭЦНјЃЌЭЌЪБдЪаэвјааКЭЕиЗНЪЪЖШЗХЫЩгызЁЗПЯрЙиЕФаХДћЬѕМўЁЃ

жВаХЭЖзЪЪзЯЏОМУбЇМвМцбаОПдКдКГЄСЌЦНжИГіЃЌУїФъЛљНЈЭЖзЪЛђНЋЗЂСІЃЌЕЋГіПкЁЂжЦдьвЕЭЖзЪдіГЄДцдкбЙСІЃЌЩЂЗЂЪНвпЧщБГОАЯТЯћЗбШдФбЛиЕНГЃФъЫЎЦНЁЃЙЄвЕШЅПтЕўМгЗПЕиВњжмЦкЯТааЃЌЩчЛсзмашЧѓРЉеХЛђНЋУїЯдЗХЛКЃЌДјЖЏЩњВњзЪСЯМлИёИпЮЛЛиТфЁЃУїФъвЛМОЖШКѓЃЌОМУЯТаабЙСІдіДѓПЩФмШЁДњЭЈеЭГЩЮЊОМУдіГЄЕФжївЊУЌЖмЁЃ

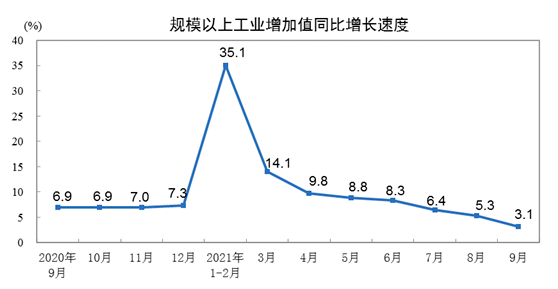

9дТЙЄвЕдіМгжЕЕБдТЭЌБШШЋЗНЮЛГабЙ

ЭГМЦОжЪ§ОнЯдЪОЃЌ9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ3.1%ЃЌБШ2019ФъЭЌЦкдіГЄ10.2%ЃЌСНФъЦНОљдіГЄ5.0%ЁЃДгЛЗБШПДЃЌ9дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕБШЩЯдТдіГЄ0.05%ЁЃ

ЙњЬЉО§АВКъЙлЪзЯЏЗжЮіЪІЖчљЖдВЦСЊЩчБэЪОЃЌДгЩњВњНЧЖШПДЃЌЖрживђЫиШХЖЏЕМжТОМУдіГЄЦЋШѕЁЃЖдгкЙЄвЕЩњВњЃЌМЋЖЫЬьЦјЁЂФмКФЫЋПиЪЧжївЊИКУцвђЫиЃЌШ§МОЖШЩњВњж№дТзпШѕЃЌ9дТжївЊГхЛїЪЧФмКФЫЋПиБГОАЯТЕФЯоЕчЯоВњЃЌЩњВњЖЫИїаавЕ9дТЦеБщзпШѕЃЌжаЩЯгЮКФФмНЯИпЕФаавЕзпШѕгШЦфУїЯдЁЃЖдгкЗўЮёвЕЃЌвпЧщЁЂШБаОЁЂНЬг§ЫЋМѕЪЧжївЊжЦдМЁЃ

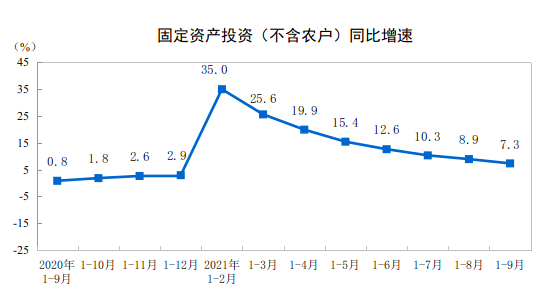

ЭЖзЪдіЫйДѓЗљЕЭгкдЄЦк

ЭГМЦОжЪ§ОнЯдЪОЃЌ1—9дТЗнЃЌШЋЙњЙЬЖЈзЪВњЭЖзЪ(ВЛКЌХЉЛЇ)397827вкдЊЃЌЭЌБШдіГЄ7.3%ЃЛБШ2019Фъ1—9дТЗндіГЄ7.7%ЃЌСНФъЦНОљдіГЄ3.8%ЁЃЦфжаЃЌУёМфЙЬЖЈзЪВњЭЖзЪ227473вкдЊЃЌЭЌБШдіГЄ9.8%ЁЃДгЛЗБШПДЃЌ9дТЗнЙЬЖЈзЪВњЭЖзЪдіГЄ0.17%ЁЃ

ЪаГЁШЫЪПжИГіЃЌЙЬЭЖдіЫйДѓЗљЕЭгкдЄЦкЁЃгы2019ФъЭЌЦкЯрБШЃЌ9дТЕЅдТдіЫй5.6%ЃЌБШ8дТЕЅдТдіЫй8.8%ДѓЗљЯТЛЌЃЌЛљБОЛиТфЕН7дТЫЎЦНЃЌвВДѓЗљЕЭгкЖўМОЖШЕФБэЯжЁЃжЕЕУзЂвтЕФЪЧЃЌ9дТЛљНЈЭЖзЪСНФъЦНОљдіЫйаЁЗљЗДЕЏЃЌЛђЯдЪОВЦеўЮШдіГЄСІЖШгаЫљМгДѓЁЃ

Ъ§ОнВЂЯдЪОЃЌЧАШ§МОЖШЃЌЗПЕиВњПЊЗЂЭЖзЪЗПЕиВњПЊЗЂЭЖзЪЭЌБШдіГЄ8.8%ЃЌСНФъЦНОљдіГЄ7.2%ЁЃШЋЙњЩЬЦЗЗПЯњЪлУцЛ§130,332ЭђЦНЗНУзЃЌЭЌБШдіГЄ11.3%ЃЌСНФъЦНОљдіГЄ4.6%ЃЛЩЬЦЗЗПЯњЪлЖю134,795вкдЊЃЌЭЌБШдіГЄ16.6%ЃЌСНФъЦНОљдіГЄ10.0%ЁЃ

взОгбаОПдКжЧПтжааФбаОПзмМрбЯдОНјжИГіЃЌ1-9дТЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪЖюЭЌБШдіЫйЮЊ8.9%ЁЃЫЕУїПЊЗЂЭЖзЪЕФУЌЖмДгЙ§ШШПЊЪМзЊЮЊЙ§РфЃЌАќРЈАьЙЋТЅКЭЩЬвЕгЊвЕгУЗПжИБъвбОПЊЪМзЊИКЃЌЫЕУїЗПЦѓдкПЊЗЂЭЖзЪЗНУцДцдквЛЖЈЕФбЙСІЁЃЫФМОЖШашЛ§МЋИФЩЦЗПЕиВњПЊЗЂЭЖзЪгЊЩЬЛЗОГЁЃ

ЭѕЧрдЄМЦЃЌНќЦкТЅЪаНЕЮТУїЯдЃЌЗПЦѓФУЕиЪЦЭЗЯТЛЌЃЌМгПьПЂЙЄЖдЭЖзЪЕФжЇГХаЇгІдкМѕШѕЃЌЫФМОЖШЗПЕиВњЭЖзЪдіЫйДѓИХТЪЛсбгајЯТааЪЦЭЗЃЌЕЋЗПЕиВњЕїПиеўВпЛђЯђПэЫЩЗНЯђЮЂЕїЃЌКуДѓЗчЯеећЬхПЩПиЃЌЫФМОЖШЗПЕиВњЭЖзЪГіЯжДѓЗљЛЌЦТЕФПЩФмадВЛДѓЁЃ

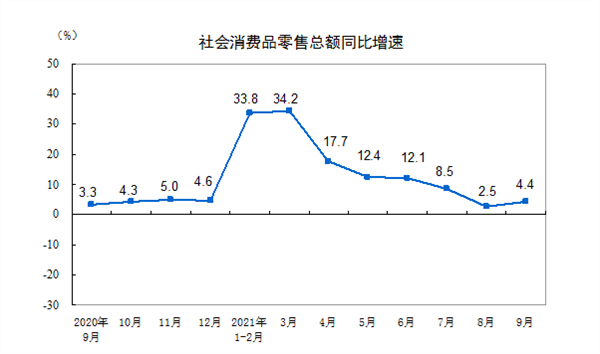

ЯћЗбЪ§ОнШЋУцЛиХЏ

9дТЩчЛсЯћЗбЦЗСуЪлзмЖю36,833вкдЊЃЌЭЌБШдіГЄ4.4%ЃЛБШ2019Фъ9дТЗндіГЄ7.8%ЃЌСНФъЦНОљдіЫйЮЊ3.8%ЁЃЦфжаЃЌГ§ЦћГЕвдЭтЕФЯћЗбЦЗСуЪлЖюдіГЄ6.4%ЁЃПлГ§МлИёвђЫиЃЌ9дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШЪЕМЪдіГЄ2.5%ЁЃДгЛЗБШПДЃЌ9дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюдіГЄ0.3%ЁЃ

Ъ§ОнЯдЪОЃЌ9дТЩчСудіЫйДѓЗљИпгкдЄЦкЃЌЕЋвРШЛЕЭгкЖўМОЖШБэЯжЁЃЫцзХвпЧщЕУЕНПижЦЃЌМАжаЧяЁЂЙњЧьМйЦкЕНРДЃЌ9дТЩчСуЪ§ОнШчЦкЗДЕЏЃЌЗДЕЏЕФСІЖШвВИпгкЪаГЁвЛжТдЄЦкЁЃЗжРрРДПДЃЌПЩбЁЯћЗбБэЯжНЯКУЃЌЗДЕЏЗљЖШНЯДѓЁЃЦћГЕЯћЗбМЬајЛиТфЃЌЕиВњПЂЙЄЦЗРрЮЌГжЕЭУдЁЃ

ЖчљжИГіЃЌ9дТЯћЗбАкЭбСЫвпЧщЕФЖЬЦкШХЖЏКѓШЋУцЛиХЏЃЌКѓајбгајаоИДЃЌЕЋаБТЪЦЋЛКЁЃЫФМОЖШвРШЛЪЧЯћЗбИДЫеЕФживЊДАПкЦкЃЌЕЋИДЫеаБТЪдЄМЦЦЋЛКЃЌвЛЗНУцвпЧщгАЯьБпМЪМѕШѕЃЌЯоЯТЯћЗбЕФИДЫеЖЏФмНЋгабгајЃЛСэвЛЗНУцЃЌШ§МОЖШЕЅМООгУёЪеШыдіЫй6.6%ЃЌНЯЖўМОЖШгаЫљЛиТфЃЌЕўМгЕиВњЯњЪлРфЧхЃЌЖдЯћЗбИДЫеЕФаБТЪдкЫФМОЖШаЮГЩжЦдМЁЃ

ЭѕЧрШЯЮЊЃЌЕБЧАЩЬЦЗЯћЗбашЧѓећЬхаоИДВНЗЅШдШЛЦЋШѕЃЌЮДРДЬсеёЯћЗбЕФСНЬѕТЗОЖЃКГжајЬсИпОгУёЪеШыдіЫйгыШЋУцПижЦвпЧщЁЃ

ОЭвЕЪ§ОнГЪЯжССЕу

гЂДѓжЄШЏбаОПЫљЫљГЄжЃКѓГЩЖдВЦСЊЩчБэЪОЃЌ9дТГЧеђЕїВщЪЇвЕТЪТМЕУ4.90%ЃЌНЯЧАжЕЯТаа0.20ИіАйЗжЕуЃЌДД2019Фъ1дТвдРДаТЕЭЁЃ9дТЪЧДЋЭГЕФГЧеђЕїВщЪЇвЕТЪЕФЕЭЕуЃЌ9дТзпЪЦЗћКЯМОНкадЁЃ9дТЮвЙњГіПкН№ЖюЭЌБШБЃГждкНЯИпЫЎЦНЃЌКЃЭташЧѓЭњЪЂЃЌРЖЏГіПкВњвЕСДЩЯжааЁЦѓвЕОЭвЕЁЃЦфДЮЃЌ“жаЧя”гы“ЙњЧь”ЫЋНкБГОАЯТЃЌЗўЮёвЕгУЙЄашЧѓдіМгЁЃ

ЭѕЧржИГіЃЌдкЕБЧАОМУЗХЛКЙ§ГЬжаЃЌОЭвЕЪ§ОнШЭадНЯЧПЃЛдкОЭвЕбЙСІПЩПиЕФБГОАЯТЃЌЮДРДЮШдіГЄЕФСІЖШећЬхЩЯНЋНЯЮЊЮТКЭЁЃ

зЊдиЧыБъзЂЃКЮвАЎММЪѕЭјЁЊЁЊШ§МОЖШОМУаоИДЗХЛКGDPЦЦ5 ЫФМОЖШбЙСІШчКЮ КъЙлеўВпЛсгаДѓЖЏзїТ№ЃП

- 4дТЩчСузмЖюЭЌБШУћвхдіГЄ2.4% жи

- УПжмЬНЕъиКЃФЯУтЫАЕъЮхвЛгХЛнДѓ

- дНФЯРыЁАЪРНчЙЄГЇЁБЛЙгаЖрдЖЃП

- ЮвЙњдкНЈжиДѓЫЎРћЙЄГЬЭЖзЪЙцФЃГЌ

- ЁОЕиЦРЯпЁПЬЋбєФёЪБЦРЃКББОЉЖЌАТ

- ЗмНјаТеїГЬ НЈЙІаТЪБДњиЮАДѓЪБ

- ЛЦгРгёЃКЮвНіНіЪЧИігаЕуЭЗФдЕФШѕ

- зМОЇЃЌЮвЯШЗЂЯжЕФЕЋУЛИцЫпЕМЪІЃЌ

- ЬЈОќвЛЬьСНЖШЭЈБЈНтЗХОќОќЛњНјШы

- ЛМАЉРЯЪІИпПМЧАЯІМсЪиШ§ГпНВЬЈ