����ܱ���TCL�л�ļ��138��ԪͶ����Ƭ��TOPCon��� Э�μ����µ�ԭļ�ʽ��

����ʱ��:2024-06-04 | �����ߣ� ���������� | ��������� ��֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܶྦྷ�趩���ɽ��������ӣ��۸����������ơ�����֤ȯ���¹۵�ָ����HJT����ת��Ч�ʸߡ�˥���ʵ͵����ƣ����ܺ��ѿ����ﵽ���ߵ�ת��Ч�ʣ�������Ϊδ�������ؼ���������������������ҵ�ڼӿ��HJT������Ч��̽����������ҵӭ��ƵƵͻ�ƣ�HJT�IJ�ҵ�����̻��١���۷��棬���ҷ�չ�ĸ�ί����������������Դ�����Ϸ������������ÿ�������Դ��ɫ����֤��ȫ���ǹ����ٽ���������Դ�������ѵ�֪ͨ������ҵ���棬TCL�л�ļ��138��ԪͶ��35GW��Ƭ��25GW N��TOPCon��أ�Э�μ��ɽ�ԭļ�ʽ���µ�Ϊ48.57��Ԫ��

�����ɽ��������Ӷྦྷ��۸�����������

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܹ���N���ϼ۸�������7.8-8.5��Ԫ/�֣��ɽ�����Ϊ8.04��Ԫ/�֣��ܻ����Ƿ�Ϊ2.03%�����������ϼ۸�������6.5-7.6��Ԫ/�֣��ɽ�����Ϊ7.02��Ԫ/�֣��ܻ����Ƿ�Ϊ2.93%��

���ܹ����г��۸�С�����ǣ��������¶�������ҵ����Ϊ7�ң�������ҵ����ִ��ǰ�ڶ�����������ҵ���ڱ���Ǣ̸�Σ��г���Ϊ��Ծ���۸�������Ҫ�����¼���ԭ������˿�����������ڻ�����������֧�Ź�Ƭ������ά�ָ�λ��������������ά������̬�ơ��ӹ����˿�������������ҵ�ܵ�����Ӧ�ĵ�����Ӱ�죬���������½�������½��������г����س������Ͷ�����ڣ�ͬʱ�ڲ���ҵ���Ҳ������գ��������٣����Ϲ�ӦԶ����Ԥ�ڡ���������Զ���ڹ�Ӧ������֧�Ž��ڹ��ϼ۸��������������ơ��ӳɱ��˿������ڹ�Ƭ�ۼ����ǣ���Ƭ��ҵ����ԭ�ϼ۸����ǵ�������ǿ����۳ɽ�����Ը��ǿ���ۺ��������أ����ϼ۸��ܹ�ʵ��խ��������

��ֹ���ܣ����ڹ���������ҵ�ϼ�15��(�����½�Ͷ����ҵһ��)������2����ҵ�����豸ά�������У�3����ҵ�ܵ��ص�����ӦӰ�콵�������У��Բ�����һ��Ӱ�졣�ݹ�ҵ�ֻ�ͳ�ƣ�7�·ݹ��ڶྦྷ�����Լ11.56��֣����Ⱦ�����Ϊ5907�֣�����Ϊ4.86%�������ɵ���������ӦӰ�죬Ԥ��8�·ݹ��ڶྦྷ�����������Ԥ����11.8-11.9��֣�����������3%���ڣ���ͬ������Ԥ�ƽ���53-55GW���ң���Ԥ��8�·ݶྦྷ���Խ�ά��ȥ���״̬���۸�����Ŀǰ���ƵĿ����Խϴ�

�����۵�

����֤ȯ���¹۵�ָ����HJT����ת��Ч�ʸߡ��������̶̡�˫���ʸߡ��¶�ϵ���͡�˥���ʵ͵����ƣ����ܺ��ѿ����ﵽ���ߵ�ת��Ч�ʣ�������Ϊδ�������ؼ�������������Ŀǰ��ԼHJT��������Ҫ�������豸������������вĵȲ��ϳɱ��ϸߣ�����������ҵ�ڼӿ��HJT������Ч��̽����������ҵӭ��ƵƵͻ�ƣ�������ΪHJT�IJ�ҵ�����̻��١�

��׷����

1)˫�����������Ч�ʡ�����߱����ߵIJ���Ч�ʣ�����Ч��ߵ����Ժ����ʣ��������Ч�ʡ�˫����HJT��ص�ʵ�������Ч���Ѵ�26.81%������Ч����ͻ��25%����������ߵ�25.5%���ϡ�ͨ������HJT������THC���������˫��������������ǰ���Ч��26.49%���������732.6W(210�ߴ�66Ƭ����)������97%���ϡ�

2)ת��Ĥ����������ʡ�UV��ת��Ĥ��������Ӧ�ϵ͵������ת������Ӧ���ߵ�������⣬�������ʽ�HJT��ط��繦�ʲ���߿ɿ��ԡ����鼼���з���UV��ת��Ĥ��ʵ��HJT���������8-10W�������������������Ч��1.5-2%��

����·����

1)��Ƭ������ɱ���HJT��ؽṹ��Ȼ�ʺϹ�Ƭ��Ƭ����Ŀǰͷ�����ʽ���ҵ�Ĺ�Ƭ����Ѵ�120μm��110μm��100μm��ȹ�Ƭ���ڵ��롣������������������߲�ɷ�ǩ��ÿ�깩��10GW��100μm��Ƭ��ս��Э�飬δ��100μm��ȵĹ�Ƭ������Ϊ������������һ��������90μm��

2)��������Ŀǰ����HJT��ص�������Ҫ��0BB������ͭ�����ͭ������תӡ���ְ�ӡˢ��;����4�£���������4GW��Ч25.5%���ʽ�0BB���ʵ�����߹�ͨ��0BB“�N����”����+���渱դ50%������������ͭ��������HJT�����½���10mg/W���ڡ�6�£���̫����ȫ���״������ʽ�ͭ�����������ڿͻ��˳ɹ����գ��ٽ����ͭ��ʵ���ҵ���ҵ����ת����ء�

3)�в���������ITO�в����������ҳ��죬����������������ϡ�кۣ��в����������ڱ��С�ͨ��ITO+AZO�����ڵ�ر������AZO�ɽ���ITOĤ�ĺ�ȣ��Ӷ�ʵ����������7�£���Ϊ�ɷ���������˾�����з����豸����100%�����вĵ����۵����Ѵӽ�20mg/W����13.5mg/W��Ԥ��23�������12mg/W������ϵ�������Ĥ�����������в����۵��Ŀɽ�����6mg/W���ҡ�

4)�豸������+��ģ��������Ŀǰ�����豸����Ϊ���ݼѡ���ʯ�Ѿ߱���HJT�����豸��Ӧ�����������豸�������̶���ߣ�2022���HJT�豸Ͷ�ʳɱ��ѽ�����3.6��Ԫ/GW���������������͡�

����¼�

1���������ذ��ļ�����֤���Ƿֲ�ʽ�����ȫ����������Դ

��ǰ�����ҷ�չ�ĸ�ί����������������Դ�����Ϸ������������ÿ�������Դ��ɫ����֤��ȫ���ǹ����ٽ���������Դ�������ѵ�֪ͨ����֪ͨ�ᵽ����֤���ҹ���������Դ�����������Ե�Ψһ֤�������϶���������Դ�������������ѵ�Ψһƾ֤�����ҶԷ��������Ŀ�������Դ�����˷���֤��1����֤��λ��Ӧ1000ǧ��ʱ��������Դ������

֪ͨҪ�淶��֤�˷�����ȫ�����(����ɢʽ���ͺ��Ϸ��)��̫���ܷ���(���ֲ�ʽ���������ȷ���)������ˮ�硢�����ʷ��硢�����ܷ��硢�����ܷ�����ѽ��������Ŀ�������Դ������Ŀ��������ȫ�������˷���֤��ʵ����֤�˷�ȫ���ǡ�

2��2023���������Դ������������Ȩ�ط���

8��4�գ����ҷ�չ�ĸ�ί�칫�� ������Դ���ۺ�˾����2023���������Դ������������Ȩ�ؼ��й������֪ͨ������

ָ֪ͨ����2023���������Դ������������Ȩ��ΪԼ����ָ�꣬��ʡ(��������ֱϽ��)���˽��п���������2024��Ȩ��ΪԤ����ָ�꣬��ʡ(��������ֱϽ��)���˿�չ��Ŀ������

��ʡ(��������ֱϽ��)���շ�ˮ����������Ȩ�غ������ű�ʡ(��������ֱϽ��)��硢������籣���Բ�����ģ���ϸ���ʵ���綫�ͺͿ�ʡ�������ͨ����������Դ����ռ��Ҫ��2023���ռ��ԭ���ϲ�����2022��ʵ��ִ�������

3���½�ά������������ӿ�����ؽ��� �����������ܱ����Ͻ���ǧ��ǧ������Դ����

8��2�գ��½���������ҵ����Ϣ���� ��չ�ĸ�ί ��̬������ӡ�����½�ά�����������ҵ����̼���ʵʩ��������֪ͨ��ָ֪ͨ����������չ����Դ�²��ϵ�ս�������˲�ҵ��Ⱥ��ʵʩ��ҵ�������칤�̺ͽ�������ǿ��ר���ж��������������ܡ���Դװ�����������軯�������Ӳ��ϡ�̼���²��ϡ�����ҽҩ����������Ϣ����������������ݰ�ȫ�Ȳ�ҵ�����ӿ���Ҵ��ͷ�硢̫���ܷ�����ؽ��裬�����������ܱ����Ͻ���ǧ��ǧ������Դ���أ��ӿ췢չ��ˮ���ܡ���ѧ���ܵȣ��ƽ����ˮ��һ�廯��չ������һ�����ܲ�ҵʾ�������ƶ����ܲ�ҵ���۷�չ���ӿ췢չ���硢�������硢ũҵ��е�����ͷ�֯��е����Դ������һ��������ɫ�Ƚ�װ������ҵ���ƽ��ص���������Ƚ�װ������ҵ���ء���һ����չ������������ѻ���̼������������²��������ӹ��������ٽ�����ԭ���������ξ���ӹ�Эͬ��չ���ӿ췢չ̼��ά�����ڡ����߷���������ϩ�Ȼ����²��ϣ��ƶ�̼���²��������ֹ���̼�ڡ�̼���ܡ�����̼�������õ�������������죬�ص㷢չ����������ӡ��軯������Ͻ�ȹ�����β�ҵ���ƶ�“����Դ+ú����һ�廯”��ɫ��չģʽ����̨�ס�

4���漰���ʹ��ܣ�����ί�Ȳ��Ź���ʵʩ�ٽ���Ӫ���÷�չ�������ɾٴ��֪ͨ

8��1�գ����ҷ�չ�ĸ�ί�Ȳ��ŷ�������ʵʩ�ٽ���Ӫ���÷�չ�������ɾٴ��֪ͨ��ָ֪ͨ����֧����Ӫ��ҵ�����ش�Ƽ����أ�ǣͷ�е���ҵ�������Ƽ��㡢�˹����ܡ���ҵ�������������ϸ��ҽ�ơ����ʹ��ܵ�����Ĺ�������

��ҵ����

1����Ҫ����������1-6���й�����Դ��ĿͶ�ʽ��ߴ�5.2����

����CINNO Researchͳ��������ʾ��2023��1-6���й�����Դ��ĿͶ�ʽ��ߴ�5.2���������(��̨�����)����Ҫ�������������ԼΪ2.5��������ң�ռ��ԼΪ46.9%;﮵��Ͷ���ܽ��1.2��������ң�ռ��ԼΪ22.6%;����Ͷ���ܶ�9500������ң�ռ��ԼΪ18.1%;����Ͷ���ܶ4900������ң�ռ��ԼΪ9.5%��

2��������������������Դ������Ŀ�佨������ߵ�����������

8��3�գ�����ʡ��չ�ĸ�ίԱ����ڹ�����������Դ������Ŀ�佨������ߵ�������������֪ͨ��ָ֪ͨ���������ܱ�ʡ�ݵij��쾭�飬�����º�(����)�ķ�糡�������վ�ȿ�������Դ������Ŀ��δ���뱣���Բ�����ģ�ķֲ�ʽ���������Ŀ��Ը�е�һ�������IJ�����������Ȩ�أ��佨һ����ģ�Ĵ�����ʩ�����ڹ�����ش�����ʩ���佨��ģ���ݶ�Ϊ��Ŀ�ܹ�ģ��10%������(ʱ��2Сʱ������)������Ը�������佨������ʩ�Ŀ�������Դ������Ŀ����������ҵ�������϶�����֧����Ŀ������

3���������ݣ��ӿ��ƽ������������ ȫ����չ�ֲ�ʽ���

���գ���������̬�����ֹ��ڹ��������������м��۽�̼Эͬ��Чʵʩ����<���������>���������Ĺ��棬������ʾ��ͳ���ƽ���Դ��ȫ����ɫ�� ̼��չ���ӿ칹������̼��ȫ��Ч���ִ���Դ��ϵ���ƽ����� ����Դ������̣�������չ����Դ���ӿ��ƽ�����������ã�ȫ����չ�ֲ�ʽ�����

��2025�꣬�������н�����ɫ���ܸ��������50��ƽ���ס� ����С��ģ������ʽ���º����죬�ƽ������������������á� �����ƽ����������������Դ��ģ��Ӧ�ã��ƽ�����̫���ܹ�� һ�廯���衣

�о����� ������ɽ����ú�������������ء��ѷⳡ����������Ⱦ�ؿ��������˹滮���������硢�������������Դ��Ŀ��

4���������ǣ������ٽ��ֲ�ʽ�������͵ز���ʹ��

���ڣ������ж�����������������ӡ����������̼���ʵʩ��������֪ͨ��ָ֪ͨ������ȫ��ӪΪ�������ڲ�ҵ�������������ͽ����������������ƹ�ʹ�÷ֲ�ʽ�������ϵͳ���ƽ��������һ�廯Ӧ�á���չ��Դ�������Ե�ʾ�����裬�����ٽ��ֲ�ʽ�������͵ز���ʹ�á�

��˾��̬

1��TCL�л�ļ��138��ԪͶ��35GW��Ƭ��25GW N��TOPCon���

8��2�գ�TCL�л������ض������п�ת����˾ծȯļ��˵����(����)�����η��п�תծ��ļ���ʽ��ܶ����138��Ԫ���۳����з��ú�ȫ���������35GW�ߴ�̫���ܳ���������Ƭ�ǻ۹�����Ŀ��TCL�л�25GW N��TOPCon��Ч̫���ܵ�ع�ҵ4.0�ǻ۹�����Ŀ��

���35GW�ߴ�̫���ܳ���������Ƭ�ǻ۹�����Ŀ������35GW�ߴ�̫���ܳ����赥��������Ŀ����ij���������������ʩ�ȣ���Ŀʵʩ��Ԥ�ƽ��γ����35GW�ߴ�̫���ܳ����赥����Ƭ����������������Ŀ��Ͷ��365,005.00��Ԫ��������ʹ��ļ���ʽ�350,000.00��Ԫ����Ŀ������������Լ18���£������㣬��Ŀ�ڲ�������56.81%��Ͷ�ʻ�����3.00��(��������)��

TCL�л�25GW N��TOPCon��Ч̫���ܵ�ع�ҵ4.0�ǻ۹�����ĿΧ�Ƹ�Ч̫���ܵ��Ƭ�������в��֣����½�25GW��س��估����������ʩ������Ŀʵʩ��Ԥ�ƽ��γ����25GW N��TOPCon��Ч̫���ܵ��Ƭ���ܡ���Ŀ��Ͷ��1,066,504.00��Ԫ��������ʹ��ļ���ʽ�1,030,000.00��Ԫ������Ŀ������������Լ24���£������㣬����Ŀ�ڲ�������17.31%��Ͷ�ʻ�����5.99��(��������)��

2��ͨ���ɷݣ���Ϫ40�����ɫ����һ����Ŀ Ԥ����2024���ǰ����Ͷ��

���գ���Ͷ������Ͷ������ƽ̨���ʣ����ǹ�˾�ڲ�Ϫ��Ͷ��58�ڽ������40��־�����ɫ������Ŀ��չ����ˣ�

8��4�գ�ͨ���ɷݻظ��ƣ���˾���ڲ�Ϫ��Ͷ��40�����ɫ����(��ҵ��)��Ŀ������Ŀ����8��1����ʽ���Ԫ��������������Ϫ����������ǩԼ���ϼ��⽨��40��ֹ�ҵ����ܣ�����һ����ĿԤ����2024���ǰ����Ͷ����

���˽⣬8��1�գ���Ԫ��������������Ϫ������������ͨ���ɷ�����˾��ʽǩ����40�����ɫ����(��ҵ��)��ĿͶ��Э�顷��

��Ŀ�ƻ��ڲ�ϪͶ��58��Ԫ�����辧�������40�����ɫ����(��ҵ��)�������Ԥ�ƿ�ʵ�����ֵԼ80��Ԫ����˰��4��Ԫ��������ҵ��λԼ2000�ˣ��ǽ���������Ϫ���������ҵ������Ŀ��

3����Ͷ��120��Ԫ����̩����20GW��ؼ�5GW�����ĿǩԼ�Ĵ��˱�

8��1�գ��Ĵ�ʡ�˱�������������ҵ������̩���ܿƼ�����˾����̩���ź�������Դ������ǩԼ��ʽ��

���˽⣬����ǩԼ��Ŀ��Ͷ��Լ120��Ԫ�������ڽ��裺һ�ڽ������10GW��Ч����̫���ܵ�ؼ�3GW�������������أ����ڽ������10GW��Ч����̫���ܵ�ؼ�2GW�������������ء���Ŀ���������ֵԤ�ƽ�����130��Ԫ��

4��Э�μ��ɣ���ԭļ�ʽ���µ�Ϊ48.57��Ԫ ��Ҫ�����ߺ�10GW��Ч���Ƭ��Ŀ

8��2�գ�Э�μ��ɷ�������ƣ���˾�����ض������й�Ʊļ���ܶ���ԭ�ȵIJ�����57.99��Ԫ����Ϊ������48.57��Ԫ�����η��������������������ض�������ǰ��˾�ܹɱ���30%����������17.55�ڹ�(������)��

����ǰ���ζ���ļ����Ҫ�����ߺ�Э��20GW(����10GW)��Ч���Ƭ��Ŀ���������Դ��չ(����)����˾���10GWh�ǻ۴���ϵͳ��Ŀ�Լ����������ʽ𡣵�����ļ����Ҫ�����ߺ�Э��20GW(����10GW)��Ч���Ƭ��Ŀ�Ͳ��������ʽ�

5�����ܹɷݣ�10GW�����ĿԤ����2023���������Ͷ��

8��2�գ����ܹɷ��ڻ���ƽ̨��ʾ����˾10GW�����ĿĿǰ��չ˳����Ԥ����2023���������Ͷ����

��Ϥ�����ܹɷݸ�Ч��������Ŀ��������Ϊ�����������������豸���γɾ߱����10GW��Ч������������������Ŀ��˾ע���ʱ�5��Ԫ���̶��ʲ�Ͷ��Լ10��Ԫ������һ�ڽ���4GW��Ч��������Ŀ���������������豸Ͷ��Լ2.5��Ԫ����ң��������ܼ��з�������Ŀ��һ����Ŀ�������������

�����г�

�ؼ�ָ��

��ҵ��ֵ

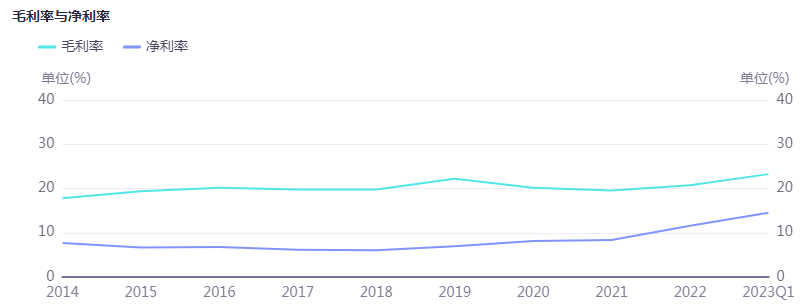

�����

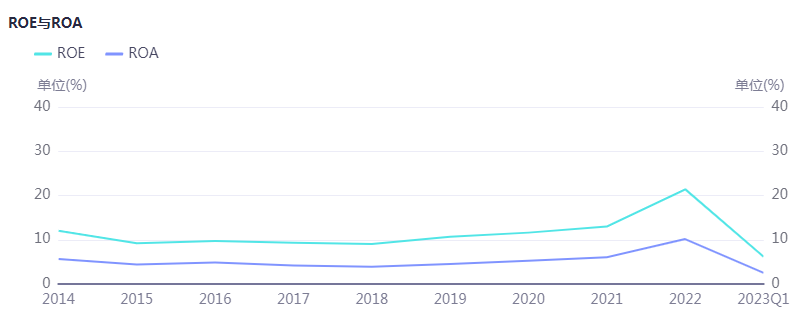

ROE��ROA

�����Ƿ�

��ҵ���۸�

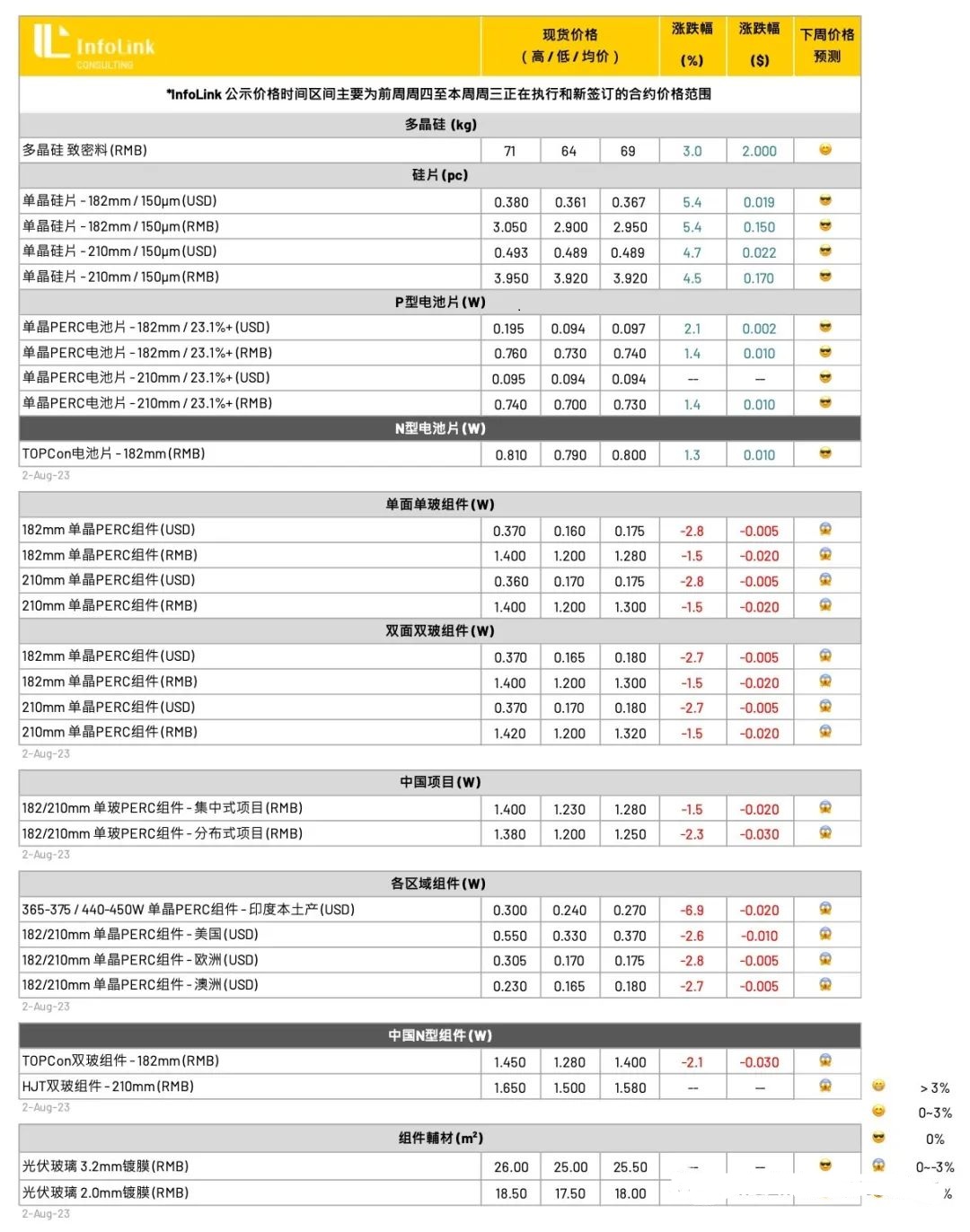

���ϼ۸�

���ϼ۸������������������ͷ������������߳��ҵ������ϼ۸�½��������ÿ����64-71Ԫ���䣬�����ϺͲ˻��ϵ����Ʒ�ʽϲ��Ʒ���Ӧ�۸�Ҳ�Ѿ��������������ơ�

�۸�����Ҫԭ��һ��������Ч��Ӧ��������Ԥ����ֱ��ԭ����ͷ����ҵ���ڵ��²��ܳ��̶ֳȲ��ȵ��ӳ�Ͷ���ʹ�������������Ȳ��������½�����Ч��Ӧ������������һ�������������²��ܶ�Ӧ��¯̨�������ȳ���Ͷ�ţ�����ԭ���ྦྷ�������������٣���˹��軷���£����Ϲ�Ӧ��������ǰ�ڿ����Կ���ȥ�⣬�ֻ���Ӧ�����������ֽ������ƣ������۸�������Է�����

Ԥ����������������Ų������ֹ�����������£����ϻ��������۸���Ȼ�з������������ռ䣬���º��Ŀ��㽫ת�����������Ƭ����֮��������������Ȩ���ᡣ

��Ƭ�۸�

7�µ�Ƭ��ͷ���Ҹ��±��ۣ�M10�ߴ��µı����ϵ���ÿƬ2.93-2.95Ԫ�����֮�䣬�����Ƭ����Ҳ���½���ϵ��۸��������ɽ��۸�������У�P��Ƭ��M10��G12�ߴ�����ÿƬ2.95Ԫ��ÿƬ3.92Ԫ��������ң�ͬ�������Ƿ�Լ4-6%���ȡ�N��Ƭ���֣����������ɽ��۸�Ҳ��Ӧ������ÿƬ3.05Ԫ����ҡ�

��ǰ���ֵ�����ɶ����˻�ʵʩ��Ӱ��ʵ�ʲ������Լ�����Ĺ�Ƭ�ߴ�Ҳ���ཱུ����ͨЧ�ʡ����⣬N����P��Ƭ�ڹ����ϳ��ִ�λ�����ֹ�Ƭ����������N��Ƭ�IJ������أ�Ȼ��������������������Ʒ�ʵĿ��飬��������ͷ����ҵ�ƽ��ٶȽ�����N��Ƭʵ�ʲ�����Ա��أ�����N�͵�ز������»������ɹ�P��Ƭ����������ʢ��������ֹ�Ƭ��Ӧ������۸�ĺ������С�

���ڶ��ԣ�Ԥ�ڹ�Ƭ��Ӧ�Ի���Խ��Σ�ͬʱ���ι��ϵ��Ǽ������ε�صĸ߰�����Ҳ������Ƭ�ļ۸���֧�����ã�Ԥ�����ܹ�Ƭ�۸�ά�ȿ�����

���Ƭ�۸�

���������ߴ���Ƭ�ɽ��۸���С��������M10�ߴ������ɽ��۸�����ÿ��0.74Ԫ��������ң����ҳ����DZ��ۼ�������������ÿ��0.75-0.76Ԫ����Ҳ��ȣ���G12�ߴ���Ƭ��ά������ÿ��0.73Ԫ��������ҡ���N�͵��Ƭ���֣�����TOPCon(M10)���Ƭ�۸�ά�ȣ��ɽ��۸��ձ�����ÿ��0.8Ԫ��������ҡ��۲�N�͵��Ƭ��P�ͼ۸�۲�ά��ÿ��6��Ǯ��������ҡ���HJT(G12)���Ƭ��������ϡ�٣��۸�����ÿ��0.9Ԫ����Ҳ��ȡ�

M10PERC���Ƭ�۸����Ƴ���������۸�ֻ����ԣ����ڵ��Ƭ������Ե͵���㣬��������°��꾺������Ŀ���£��ɹ����Ƭ��Ի�����Ȼ�������ܵ�ǰ��س��һ���Ȩʮ�㣬��س�������Ҫ����άϵ�Լ���ͻ�������ù�ϵ���������TOPCon��ز����Ҷѣ�ʵ�ʲ����ͷ��£������������ϰ����ػ��ڽ���������صĹ�Ӧ��ʣ��۸�������ʱ����������Ӫ�˾����⣬Ҳ����Ҫ�����ͻ����֧����ϡ�

����۸�

��������δֹЪ�����ֲ���Ҳ�����Ǽۣ�������������ܵ�����ؼ�ѹ��ҵ�������������������������Ҳ��ɱ�ѹ�����������ϵ͵ļ۸�����������̸����֮����Ϊ������������һ�߳�����ǩ�����۸�Ҳ���»�����PERC�������Լ����ÿ��1.25-1.28Ԫ����ң������۸�Լ����1.22-1.25Ԫ��ˮƽ�������ֻ�ִ�м۸��Գ������ң�1.2��ͷ�ij����۸��������������ơ��۲��֣�����ǰ�ڶ�����ִ�У��۸��������1.35-1.4���ҵ����䡣

8����������Ų�������������Ҫ������һ�߳����ϵ�Ϊ�����к�γ����Ų��������������ޣ�����������������������50GW�����塣���������沿�������Խϸߣ��������������������Ҳ��ȵ���Ѯ�����ڳ��Ҿ���������Զ�ڼ۸������ü�֮�£������Ǽ۳ɹ���ػ������ޣ����ܽ��в��ֵͼ���������۸�������١�

���ܺ�������۸�С���»����й�����ִ�м۸�Լÿ��0.165-0.18Ԫ����(FOB)����̫����ִ�м۸�Լ0.165-0.17Ԫ����ŷ�۸�����ֻ��۸�Լ��ÿ��0.16-0.17ŷԪ���ڱ���Լ���2-2.5ŷ�֣����ֳ��ҳ��������棬�ͼ۲���Լ0.15-0.16ŷԪ����������ƣ��ڹ������ٷ���������̫�����ļ۸�

������������۸���ʱ���ȣ������г����ڲ�����С����ͨ�ز�˳��δ���������ӣ��ļ�������۸����µ����ơ���һ�߳��ҳ���ת���ȶ���ӡ�ȱ�����������ܵ���������ƣ��Ӱ�죬�۸�С���½���Լ0.24-0.3Ԫ���ȡ���ӡ�Ƚ�������۸�Լ0.16-0.178Ԫ���𡢶����������Լ0.21-0.27Ԫ���𡣶�ӡ������������������ܵ�Ӱ�죬������Ҫ��ע�䶯��

N������۸����в�����N-HJT���(G12)����ִ�м۸����Լÿ��1.5-1.6Ԫ����ң�����۸�Լÿ��0.197-0.22Ԫ����

TOPCon���(M10)���ܼ۸����½�Լÿ��1.28-1.45Ԫ����ң�����۸���PERC���Լ1-1.5�������ң��۸����Լÿ��0.18-0.21Ԫ����

ת�����ע���Ұ���������������ܱ���TCL�л�ļ��138��ԪͶ����Ƭ��TOPCon��� Э�μ����µ�ԭļ�ʽ��