全面注册制逐步落地,券商板块有多少上升空间?

发布时间:2024-07-02 | 发布者: 东东工作室 | 浏览次数: 次周末对于券商板块有一则利好消息:中央经济工作会议在以“改革开放政策要激活发展动力”领衔的政策表述中部署,“要抓好要素市场化配置综合改革试点,全面实行股票发行注册制”。

2019年,科创板在上交所开市,注册制试点正式落地。2020年,深交所创业板开启注册制试点。2021年9月,北京证券交易所宣布设立,实行注册制。三年来,投资者在逐步熟悉注册制的各种规则,也在不断体验注册制下股票投资的机遇和风险。

注册制也能促进市场进一步发挥资源配置功能。可以预计的是,主板全面实行注册之后,资金向优质企业集中的趋势会更加明显,“硬科技”、绿色产业将更受追捧。从过去几年的实践来看,一大批有可持续经营能力、创新活力的中小企业登陆资本市场后获得了快速发展,并反哺实体经济。

全面实行注册制,将进一步激发资本市场支持科技创新和结构改革的功能。实行注册制是适应经济发展向创新驱动转型的需要,能够最大程度的减少实体企业上市的阻碍,为企业提供更畅通、便利的融资渠道。

另外,考虑到全球主要资本市场均采用注册制,注册制的全面铺开将令A股进一步与国际市场接轨,吸引国内外投资者更积极参与。同时,注册制的全面落地更意味着将进一步畅通退出渠道,更多僵尸企业将被加速淘汰。

随着注册制度的全面实施,实际上也意味着未来A股市场的游戏规则将会发生一定程度上的变化,优质资产与核心资产逐渐成为市场资金的避险港湾,但对缺乏业绩支撑的题材股与绩差股,也许会遭到市场的抛售,未来股票市场的优胜劣汰效率会逐步提升。不过,这可能会是一个循序渐进的过程,在注册制试点阶段,仍然存在题材股与绩差股局部炒作的现象,培养一个市场的价值投资思维并不容易,打造资本市场健康良好的土壤同样并不轻松。

证券公司是资本市场的核心载体,在注册制全面推进下最为受益,这是各大券商的一致看法。

国泰君安指出,全面注册制有利于提高发行效率,提升直接融资占比,为券商投行业务带来业绩增量。注册制改革对券商的承销能力、定价能力、销售能力提出了更高的要求,头部券商人才队伍、项目经验丰富,能够更好地满足企业客户的综合需求。

主要逻辑围绕两点:

(1)IPO业务增量涌现下,投行业务更需要资本实力、销售能力、定价能力,预计业务资源集中度进一步提升,投行业务作为机构业务的流量入口,推动机构业务的强者恒强;

(2)供给端红利持续释放,预计居民资产配置将加速向权益资产转移,深耕权益基金产业链的证券公司将进一步厚植优势,财富管理+资产管理业务推动盈利能力和稳健性提升。

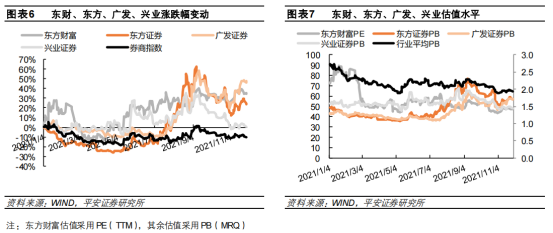

回顾2021年,全年券商板块平均PB在1.90-2.60之间波动,截至2021年11月30日,2021年券商指数(SWⅡ)下跌10.01%,较上证综指超额亏损12.63pct,行业平均估值仅1.93倍PB,处于历史前10%低位。

近年来公募基金资产规模持续扩张,其中头部基金公司多为券商系,对参股券商的营收贡献及利润贡献均有所提升。公募基金子公司利润分成和金融产品代销收入成为券商重要利润来源,财富管理业务突出的券商较行业形成超额收益。同时,金融产品代销收入在经纪业务收入中的占比持续提升,已经成为财富管理转型的重要方向之一。

以东方财富为例,东方财富独具渠道优势、覆盖大众客户,基金代销收入高速增长,涨幅明显。截至2021年11月30日,东方财富累计涨跌幅达34.30%,较券商指数形成超额收益44.32pct;估值达47.02倍PE,位于前30%低位。东方财富在资讯端拥有东方财富和天天基金两大APP;社区端拥有股吧投资社区,流量优势明显,覆盖大众客户。旗下天天基金于2012年获第三方基金销售牌照,21Q3非货币市场公募基金销售保有规模5783亿元(QoQ+13.95%),居全市场第四。高保有量驱动代销收入高增,21H1电子商务服务收入(基金代销)达23.97亿元(YoY+109.77%),营收占比达到41.47%(YoY+7.24pct)。

在传统证券公司中,东方证券、广发证券、兴业证券持股头部公募子公司,兼具产品、渠道和客户的比较优势,超额收益明显。截至2021年11月30日,东方证券、广发证券、兴业证券累计涨幅达24.04%、47.86%、0.15%,较券商指数形成超额收益34.05pct、57.87pct、10.17pct。

随着我国经济的发展,居民财富也在不断增加,资产配置需求也在不断增加,在“房住不炒”的基调下,房地产投资属性弱化,居民资产配置向金融资产转移。中国居民住房资产在居民总资产的比重从2000年的52.49%下降至2019年的40.68%;金融类资产占总资产的比重从2000年的43.26%逐步提升到2019年的56.88%,这对券商行业而言也是一个发展机遇。

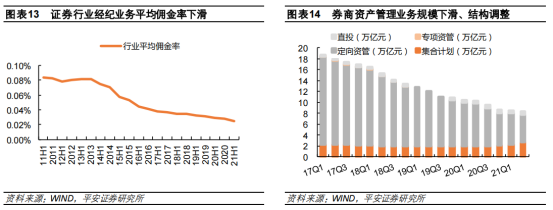

纵观券商几大业务:经纪业务方面,交易额受市场行情、股价波动等影响较大;同时,2015年以来,互联网展业快速发展、行业价格竞争加剧,传统经纪业务佣金率走低、盈利能力萎缩且波动大。

资产管理业务方面,近年来,券商的资产管理规模在逐年下滑,截至21H1,证券公司资产管理业务规模下滑至8.34万亿元。但券商持续调整资管业务结构、增加主动管理规模,进行主动转型。

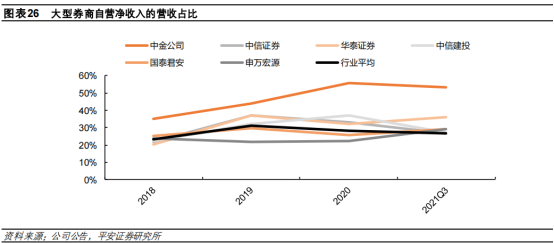

自营业务方面,传统自营业务权益类投资波动较高、ROE不稳定,现券商的自营业务正逐步转为客户衍生品和FICC等业务产生的底仓或指数类基金,同时通过套期保值来对冲风险、控制风险敞口。

大型券商自营业务收入占比提升,高于行业。主要系自营规模增长。具体来看:一方面,券商根据市场行情阶段性调整自营方向性投资规模;另一方面,客户场外衍生品业务需求增长带来相应的对冲持仓规模大幅增加。

政策支持、居民需求驱动,财富管理业务转型大势所趋。财富管理业务以产品为基础、渠道为核心、服务至上,稳定的收益率是增强客户粘性、经营存量客户的要素之一;而渠道优势不仅体现在大众客户的流量入口,更有富裕客户的需求挖掘。券商在权益类财富管理业务上齐聚产品、渠道和服务三大比较优势。

券商重资产业务转型势在必行、政策规范业务发展并不断松绑,多因素催生衍生品业务需求,场外衍生品业务空间广阔。一方面,场外衍生品市场的买方是机构投资者,理财、私募、资管等机构是衍生品最大的需求方,机构客户基础好的龙头公司将率先抢占市场份额;另一方面,衍生品业务属于重资本业务,业务规模扩张的前提是资本充足、而场外衍生品自身设计和风险定价的复杂性对券商人才素质提出更高要求。

相关个股:

东方财富(300059)

中金公司(601995)

东方证券(600958)

中信证券(600030)

转载请标注:我爱技术网――全面注册制逐步落地,券商板块有多少上升空间?