下调房贷利率、降低首付比例、放松限售 又一城市多措施纾困房地产

发布时间:2024-09-13 | 发布者: 东东工作室 | 浏览次数: 次近日,徐州市住建局等部门召开了房地产行业复工复产及纾困解难工作会,提出了下调房贷利率、降低首付比例、放松限售、延续人才购房补贴、降低土拍保证金等多项措施。

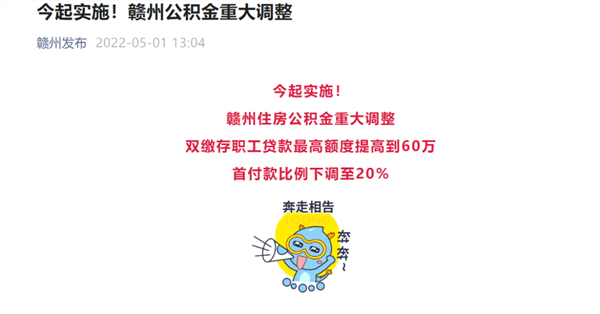

另外,赣州市于5月1日提高公积金贷款最高额度到60万,首次使用住房公积金贷款或购房提取住房公积金的,首付款比例下调至20%。同日,建行赣州市分行首套房贷利率下调至5.2%,二套房利率下调至5.35%;购房者年龄放宽至70周岁;首付比例调至国家政策规定最低比例。

业内人士认为,随着中央政治局会议最新定调,支持各地从当地实际出发完善房地产政策,一城一策框架下,核心一、二线城市调控政策或将适度解绑,弱二线及三四线城市将加速跟进放松调控,并推出救市政策组合拳,以刺激居民购房消费。

徐州多措施纾困房地产

5月3日,券商中国记者从徐州市住建局了解到,近日,徐州市住建局、市资规局、人民银行徐州市中心支行等相关部门召开了房地产行业复工复产及纾困解难工作会,从科学实施土地供应、加大信贷融资支持、优化市场营商环境、支持合理住房需求、调整公积金使用政策等方面提出具体措施。

在加大信贷支持方面提出,引导金融机构加大个人住房按揭贷款投放,下调住房贷款利率;鼓励金融机构对无房无贷的首次购房及有房无贷的二套住房降低首付比例;加大二手房交易贷款支持力度,满足房屋交易资金需求,拓宽改善性住房融资渠道。

在支持合理住房需求方面提出,新购商品住宅144平方米以上的不限制转让;人才购房补助政策延续《徐州市“555”引才工程实施方案》规定。

在调整住房公积金使用政策方面提出,在全市范围开办灵活就业人员(个体经营者、自由职业者和新市民)公积金缴存工作,按规定享受住房公积金贷款利率;简化淮海经济区职工在徐购房使用公积金贷款流程,支持购房者通过“跨省通办”平台在公积金缴存地异地办理。

另外,在对房企的纾困政策方面包括,加大项目贷款和并购贷款支持力度,对受困企业贷款积极进行展期、续贷,有效缓解开发企业资金压力;挂牌出让地块竞买保证金按土地挂牌起始价由原来的100%调整为50%缴纳,剩余出让金在办理建设工程规划许可证前缴清,最长不超过6个月;优化商品房预售监管资金支取节点,由原来的按预售批次调整为按栋支取重点监管资金。试点商品房预售监管资金使用银行保函的方式。

赣州公积金贷款首付比例下调

5月1日,赣州住房公积金新政执行,双缴存职工家庭在中心城区(含章贡区、赣州经开区、蓉江新区、赣县区和南康区)购自住住房申请住房公积金贷款最高额度由50万提高到60万,其他各县(市、区)由40万提高到50万元。首次使用住房公积金贷款或购房提取住房公积金的,首付款比例由现行的30%下调至20%,贷款或提取总额不得超过所购自住住房总价的80%。

另外,5月1日,赣州市房地产业协会发起第二届“红五月”房地产消费季活动暨线上房地产展销会。通过此活动维护市场主体活力,提振行业信心。该活动从5月1日起直至5月31日。

会上,建设银行赣州分行个贷中心副总经理严超表示,建设银行赣州市分行将积极支持和配合市委市政府组织开展的“红五月”房地产消费季活动,并向广大购房者郑重承诺:一是全辖所有机构自5月1日起首套房贷利率下调至5.2%,二套房利率下调至5.35%;二是购房者年龄放宽至70周岁;三是将首付比例调至国家政策规定最低比例;四是将二手房房龄调至最长35年;五是切实提高服务质量和效率,并承诺贷款手续齐全后三个工作日内放款。

对此,易居研究院智库中心研究总监严跃进表示,关于“购房者年龄放宽至70岁”的说法引起了热议和争议。从近期房地产贷款政策的大方向看,更趋于积极、额度更为充足,所以对于购房者或贷款者的年龄限制减少、审核的要求减少,也符合预期。从银行角度看,关键还是要做好基本的风险把控。当然实际过程中,要防范房企和中介的炒作,或者违规把一些没有房贷偿还能力的购房者拉入到房贷申请的行列中,即需要把还贷能力等作为一项基本的考核内容去做。

房地产纾困政策加速出台

过去4个月,70省市政策松绑,南京、苏州等强二线城市跟进放松限购。

4月29日,中央政治局会议召开,释放更为积极的稳地产信号。会议强调,要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管。

进入5月,各地房地产纾困政策加速出台。券商中国记者统计,仅5月1日,就有梅州、连云港、无锡、岳阳、徐州、赣州发布或执行了稳地产新政,包括降低购房首付比例、二手房增值税免征年限“5改2”、下调房贷利率、放松限售、契税优惠、购房补贴、提高公积金贷款最高额度、降低土拍保证金、土地出让金分期等多项措施。

上海易居房地产研究院执行院长丁祖昱认为,随着中央政治局会议最新定调,支持各地从当地实际出发完善房地产政策,一城一策框架下,地方政府仍需落实城市主体责任,依据市场实际情况,因城施策促进房地产业健康发展和良性循环,核心一、二线城市调控政策或将适度解绑。但核心一、二线城市限购政策较难全面退出,政策层面集中在人才落户、降低非户籍家庭社保年限要求,刺激刚需的购房需求释放。

丁祖昱预计,弱二线及三四线城市将加速跟进放松调控,并推出救市政策组合拳,以刺激居民购房消费。包括全面取消限购,限贷政策有所放松,尤其要下调二套房首付比例,才能有效激活相对充裕的改善性购房消费。此外,更多市场疲软城市将通过财税刺激托市,下调房地产交易税费,并实行购房补贴,鼓励新市民、多孩家庭及各类人才购房消费。

房企纾困层面,丁祖昱建议,化解企业债务风险,恢复企业经营的“造血”功能,进而稳定市场信心。例如调降预售门槛,加快预售证审批,合理顺延项目交付期限,保障企业经营尽早恢复;调降土拍门槛,降低土地竞买保证金比例,分期缴纳土地出让金,尤其要降低地价,提升企业开发盈利预期。