大增130%!房企9月拿地显著回升,热点城市土地供应明显增加!长三角地区领跑全国

发布时间:2024-09-14 | 发布者: 东东工作室 | 浏览次数: 次9月份,50家代表房企拿地总额环比显著回升,增幅高达130.2%。

今年前9月,百强房企拿地总额同比降幅连续4个月维持收窄态势。从各城市群拿地金额来看,长三角地区领跑全国。

据了解,截至9月底,12个城市已完成第三轮集中供地出让,共成交涉宅用地208宗,收金3386亿元。其中,35宗地块溢价达到上限成交,上限成交占比16.8%;141宗地块底价成交,占比67.8%。

拿地降幅连续4个月收窄

中指研究院的数据显示,9月份50家代表房企拿地总额环比大幅上涨130.2%。北京、上海、深圳、杭州、苏州、宁波等十个城市进行了第三批集中供地,热点城市土地供应较上月显著增加,房企拿地投资力度较上月显著回升。

克而瑞研究中心的数据也显示,单月销售50强房企拿地金额环比增长68%,接近1200亿元,仅次于今年6月拿地高点,单月拿地金额较前三季度均值高出50%。

从前9个月累计来看,中指研究院的数据显示,百强企业拿地总额10478亿元,拿地规模同比下降51.2%,降幅比上月收窄2.1个百分点,连续4个月维持收窄态势。

长三角地区领跑全国

从拿地区域来看,房企热衷于在长三角拿地。

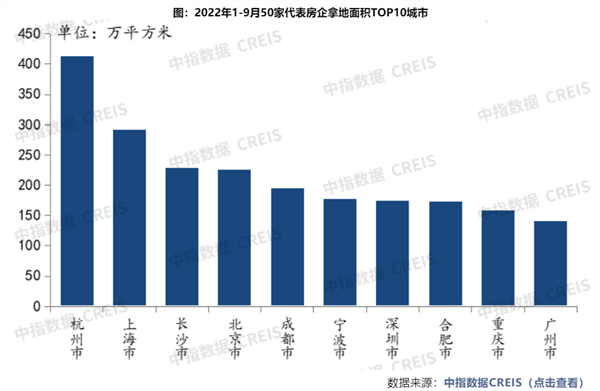

中指研究院的数据显示,50家代表房企1-9月在二线城市的投资面积占比最高,为59.1%。其中,长三角拿地占比达到39.4%。50家代表房企拿地面积TO10城市中,杭州位列第一,在第三次集中供地带动下,杭州、上海维持一、二位置。其中,杭州以412.9万平方米位列第一,上海以291.3万平方米位列第二。另外,长沙位列代表房企拿地面积第三名。

长三角不仅拿地金额领跑全国,拿地面积也居四大城市群之首。

中指研究院的数据显示,1-9月,长三角TOP10企业拿地金额2347亿元,居四大城市群之首。其中,滨江集团拿地金额为361亿元,位居长三角企业拿地金额榜首;粤港澳大湾区TOP10企业拿地金额1171亿元,位列第二;京津冀TOP10企业拿地金额1043亿元,位列第三。从拿地面积来看,长三角TOP10企业拿地面积以1056万平方米位居四区域首位,继续领跑。

从重点城市拿地金额TOP10房企来看,华发股份、华润置地、中 海地产等国央企在多个重点城市广泛布局。民营企业中,滨江集团保持杭州区域龙头地位,牢牢占据杭州市拿地金额榜首。

据克而瑞研究中心统计,在1-9月拿地金额TOP100中,城投、平台类公司数量占比49%,民企、国企各占24%和27%。从金额占比来看,民企仅占到21%,而国企、央企则超过60%。

从全国住宅用地成交总价TOP10来看,9月入榜地块中多数位于长三角,成交金额门槛为55亿元。中指研究院认为,随着多城市完成集中供地,整体来看土拍市场有所回温,但仍以重点城市群为主。其中,上海市静安区中兴社区C070202单元304-03地块成交总价最高,为121亿元,建筑规划面积25万平方米,成交楼面均价为47840元/平方米。

四季度土拍热度分化或更显著

对于当前土地市场,克而瑞研究中心认为,9月份,22城中有10个城市扎堆进行集中供地的出让,从土拍热度表现来看,不管是北京、上海,还是武汉、青岛,冷热分化均成为各城土拍的普遍特征。周边库存压力低、流速快的价值板块受到房企青睐,素质相对一般或周边住宅去化困难的板块则须依靠本地国企托底或直接遭遇流拍。

展望四季度,克而瑞研究中心表示,因多数城市集中供地变为四批次,四季度城市土拍“撞期”的可能性更高,由此会导致城市之间甚至地块之间的土拍热度分化也更加显著。

据中指研究院统计,截至9月30日,第二轮集中供地22个城市全部完成出让。22城共计推出涉宅用地463宗,推出规划建面4642万平米,成交涉宅用地431宗,成交规划建筑面积4196万平米,收金5413亿元;其中,87宗地块溢价达到上限成交,上限成交占比20.2%,288宗地块底价成交,占比66.8%。第三轮集中供地22个城市有17个城市发布公告,12个城市完成出让。南京、成都、广州、天津、济南5个城市在10月进行出让;12个城市目前共计成交涉宅用地208宗,成交规划建筑面积2276万平米,收金3386亿元;其中,35宗地块溢价达到上限成交,上限成交占比16.8%,141宗地块底价成交,占比67.8%。