财联社3月C50风向指数调查:2月社融新增有望恢复同比多增 资金面进一步收紧概率低

发布时间:2024-10-24 | 发布者: 东东工作室 | 浏览次数: 次(原标题:财联社3月C50风向指数调查:2月社融新增有望恢复同比多增 资金面进一步收紧概率低)

财联社3月“C50风向指数”结果显示,市场机构对2月人民币贷款新增的预测中值为1.47万亿元,高于上年同期的1.23万亿元;另对社融新增的预测中值为2.49万亿元,有望恢复同比多增;M2增速则较1月或出现小幅下降。

对于3月流动性展望,市场人士指出,资金利率并不具备继续大幅上行的基础,7天资金利率整体将围绕政策利率于2.0%至2.2%区间波动。面对3月2000亿元MLF(中期借贷便利)到期,多数机构预计,MLF将延续增量平价续做。

“C50风向指数”由财联社发起调查问卷,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。参与本期问卷调查的机构数近20家。

食品价格下降推动CPI重启回落

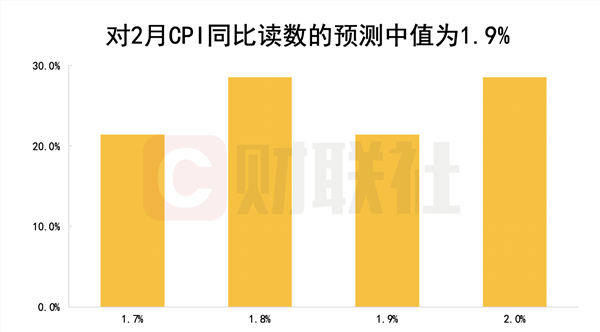

1月CPI同比回升至2.1%,自去年11月以来已连续3个月上涨。本期调查显示,2月CPI同比读数可能重启回落,参与机构的预测范围在1.7%至2.0%,中值为1.9%,较1月下行0.3个百分点。

多家机构预测显示,2月CPI或同比下降的主要原因在于春节后蔬菜等食品价格的季节性回落。“2月猪肉价格走势继续偏弱,环比降幅进一步扩大,同时鸡蛋价格也延续回落,且春节后蔬菜和鲜果价格涨势明显放缓。”安信证券首席固收分析师池光胜分析称。

另在非食品项中,服务价格的持续回升或将继续对CPI环比形成正向拉动。招商证券宏观团队指出,考虑到今年存在防疫调整后消费服务业需求复苏的情况,2月非食品CPI环比可能仍然小幅正增、同比小幅回落。

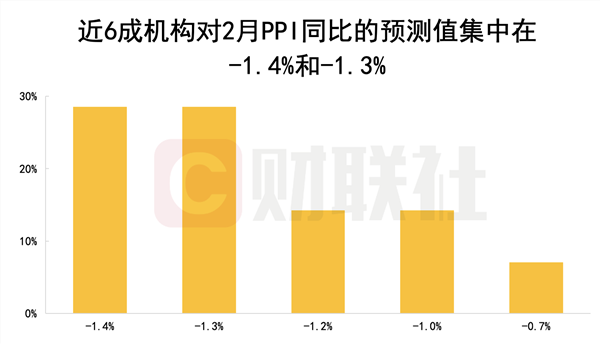

PPI方面,与去年12月相比,1月PPI同比、环比均下跌0.1个百分点至-0.8%、-0.4%。展望2月数据,参与机构认为,PPI同比读数预计将延续回落,中值为-1.3%,最高值、最低值分别为-0.7%、-1.8%。其中,有近6成参与机构对2月PPI同比的预测值集中在-1.4%与-1.3%。

综合来看,由于上年同期爆发的俄乌冲突大幅推高油价,致使2022年2月PPI处在8.8%的高位,受高基数影响,预计今年2月PPI同比延续回落。

结合当月价格走势来看,北京大学国民经济研究中心指出,2月国际油价受美联储激进加息预期升温叠加海外经济走弱影响有所下行,带动国内生产资料价格震荡,生活资料受需求端影响相对平稳,工业生产价格同比继续回落,预计2月PPI同比下跌1.3%,较上期下降0.5个百分点。

2月信贷将维持同比多增 居民端延续修复

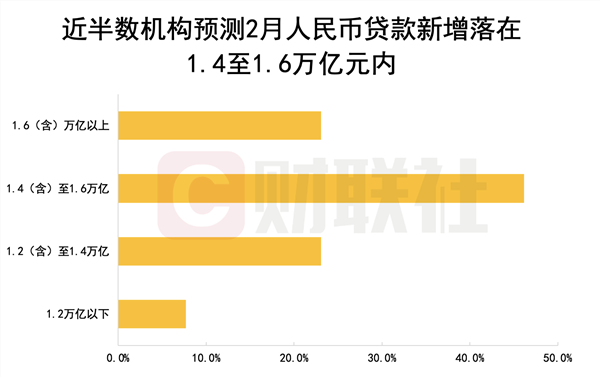

1月信贷迎来强势“开门红”,当月新增人民币贷款4.9万亿元,比上年同期多增9227亿元,创下自2001年有记录以来单月增量新高。

展望2月,人民币信贷有望延续同比多增态势。本期调查显示,参与机构对2月人民币信贷新增的预测中值为1.47万亿元,超过上年同期的1.23万亿元,预测最高、最低值分别为1.1万亿元、2万亿元,其中,有接近半数机构的预测值在1.4至1.6万亿元区间内。

结合票据市场来看,2月票据利率整体延续1月特征,呈现震荡上行态势。多家机构据此分析,随着票据冲量需求减弱,2月信贷数据将延续积极扩张。

分结构来看,对于居民信贷能否迎来一定改善,浙商证券首席经济学家李超团队指出,2月居民端受较低基数影响(去年2月居民中长期、短期贷款分别减少459、2911亿元),或将大幅同比改善,但提前还贷现象频现,预计将呈现“中长期弱、短期强”的特点。

另在对公端,多家机构观点显示,2月企业贷款仍能保持强劲,一方面体现在基建领域的信贷供需均较为旺盛,另一方面在于制造业的信贷需求正持续回暖。

植信投资研究院高级研究员王运金表示,2月螺纹钢开工率、石油沥青装置开工率等明显上升,制造业企业投融资需求持续上升,叠加基建项目配套融资持续推进,企业部门信贷将继续保持较大增量,虽然比1月会出现季节性下降,但仍会同比多增。

招商证券宏观团队也指出,政策性开发性金融工具撬动的基建配套贷款与设备更新贷款以及政策支持下的房地产行业融资需求是未来几个月新增信贷的最重要推动。

社融有望恢复同比多增 M2或小幅减速

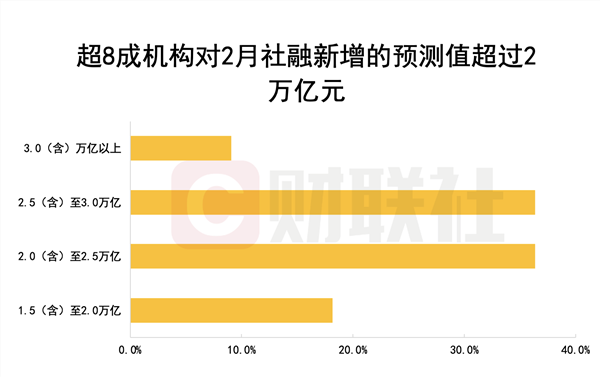

在社融方面,1月社融增量为5.98万亿元,比上年同期减少约1900亿元,“同比少增”符合市场预期。从本期预测来看,2月社融新增有望恢复同比多增,机构预测中值为2.49万亿元,比上年同期增加1.3万亿元,有超过8成参与机构的预测值高于2万亿元。

分项来看,1月企业债券净融资仅为1486亿元,同比少4352亿元。多家机构认为,2月企业债券发行有望迎来明显改善,对社融新增的拖累也将减弱。

李超团队预计,2月企业债券同比多增约3800亿,主要受信用债收益率大幅回落,企业债务融资需求回暖的影响。

兴业研究亦指出,由于当月企业债券的偿还量较低,因此企业债券净融资额走高,预计2月企业债券规模将恢复至约3600亿元。

同时,随着政府债发行节奏继续前置,2月政府债券净融资有望同比小幅增加。兴业研究认为,由于1月恰逢春节假期,部分债券发行工作可能延后至节后,2月政府债券规模可能较1月提高。

在表外三项,值得注意的是,去年2月未贴现的银行承兑汇票大幅减少4228亿元,同比多减4867亿元,在低基数效应下,今年2月是否将大幅回升?

“由于去年2月银行表内‘冲票据’导致表外票据体量较小,基数较低,而今年经济走势平稳叠加贴现量减少,预计未贴现银行承兑汇票或将大幅同比多增。”李超团队指出。

虽然2月社融料将同比小幅反弹,但本期参与机构对M2增速的预测中值为12.3%,略低于1月的12.6%,整体预测范围在11.8%至12.7%。

2月M2可能出现小幅减速更多是受到季节性影响。华泰证券宏观团队指出,主要是春节移位因素,节前企业和政府存款向居民存款季节性转移可能短暂推升春节前后的居民储蓄及M2增长。

3月MLF或延续增量续做 短期内降准降息概率下降

2月资金面趋紧,月末DR007质押式回购利率收于2.42%,当月利率中枢为2.11%,高出7天期逆回购操作利率11BP。

多家机构预计,3月资金面将维持紧平衡的状态,资金利率将逐渐向政策利率回归。

中信证券首席经济学家明明认为,2022年四季度货政报告重提“引导市场利率围绕政策利率波动”,流动性大幅宽松场景或难再现,但资金利率中枢基本完成回归政策利率附近的过程,后续资金进一步收紧的概率较低。

3月将有2000亿元MLF到期。本期调查显示,大部分参与机构认为,MLF操作可能延续增量续做,利率预计仍维持在2.75%。

国泰君安宏观团队预计,3月央行大概率会进行MLF超量续做,以及搭配逆回购缩量操作6000亿元,流动性约有2985亿元的富余。在此情况下,据该机构测算,2023年3月超储率将小幅回升至1.3%左右。

“参考历年3月均未有降息,预计今年3月MLF仍将是平价超量续做。”民生证券固收首席分析师谭逸鸣表示,此外,在两会各项政策出台后,宽信用动能或呈现较强态势,叠加低基数效应影响,因此预计央行在3月乃至二季度调降政策利率的必要性并不高,但宽信用诉求下,LPR有一定调降可能。

东方金诚首席宏观分析师王青亦表示,为引导房地产行业尽快实现软着陆,助力经济回升势头,不排除上半年引导5年期LPR报价下调的可能。在经济增速回升前景趋于明朗的前景下,短期内降息、降准的概率已不大。