楼市依旧“低温”!百强房企销售业绩大降 代表房企拿地总额降幅超9成

发布时间:2022-09-05 | 发布者: 东东工作室 | 浏览次数: 次11月,房地产市场“低温”依旧。

来自多家研究机构的综合统计数据显示,11月,百强房企销售业绩同环比双降,同比降幅扩大至37.6%,逾8成房企单月业绩同比降低,其中逾半数房企同比降幅超3成。前11月,已公布销售目标的32家房企目标完成率均值为83.0%。

另外,从拿地情况看,与往年年底企业纷纷加码补仓不同,11月,代表企业拿地不甚积极,拿地总额创今年新低,同比降幅超9成。

业内人士认为,年末,随着房企冲刺全年业绩,成交有望企稳回升,但整体回升幅度或有限。预计大部分企业完成年度目标难度很大。目前预期的市场底尚未真正到来,短期内房地产市场仍难言乐观。房企依旧以保现金及保工程进度为主,预计拿地力度将保持长期低位。

销售业绩降幅扩大

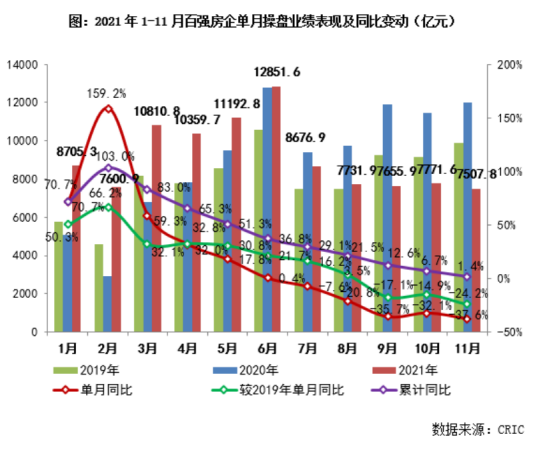

克而瑞研究中心的数据显示,11月,TOP100房企实现销售操盘金额7507.8亿元,环比明显回落3.4%,同比下降37.6%,降幅进一步扩大。

11月,逾8成百强房企单月业绩同比降低,其中超半数房企同比降幅大于30%。同时,包括绝大部分TOP30房企在内,有近9成企业单月业绩不及上半年月均水平。整体来看,11月百强房企单月业绩表现不及上半年及历史同期,同环比双降的企业数量较上月有明显增加,达到56家。

累计业绩来看,截至11月末,百强房企销售操盘金额较2019年和去年同期分别增长13.8%和1.4%,累计业绩增速进一步放缓。

从上图可以看出,今年7月开始,百强房企单月操盘业绩同比持续下降,11月同比降幅最大,达到37.6%,而在今年2月,百强房企单月操盘业绩是同比大增159.2%的,随后增幅逐月大降,到7月转为下降7.6%。

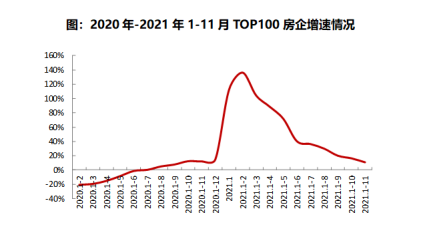

下面这张中指研究院的图更清晰地显示出去年以来百强房企的增速情况,该图统计的数据是百强房企销售额均值。

代表房企目标完成率均值83%

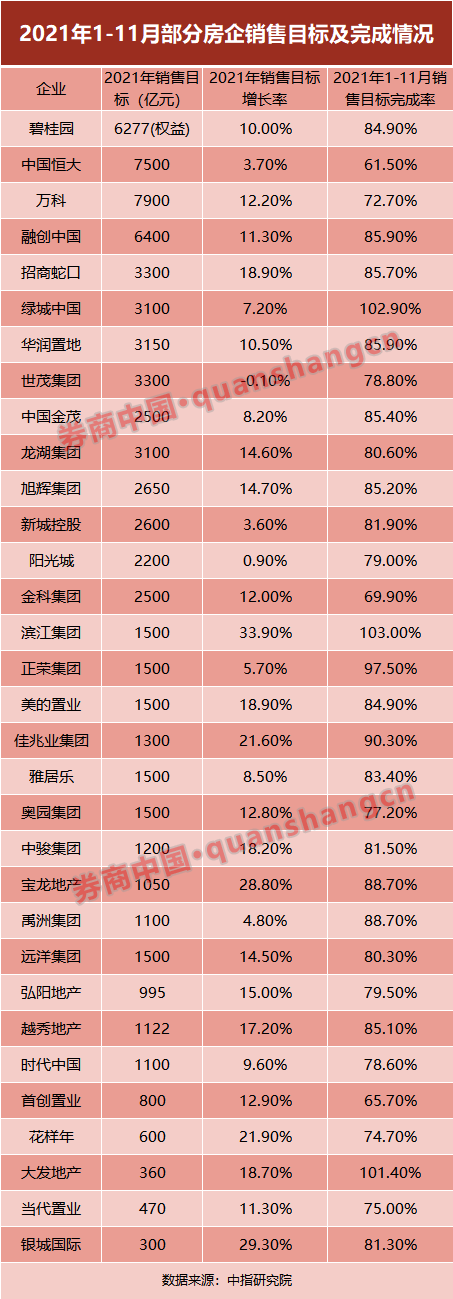

从销售目标完成率来看,据中指研究院统计,前11月,公布销售目标的32家房企的目标完成率均值为83.0%。其中,碧桂园为84.9%,恒大为61.5%,万科为72.7%,融创为85.9%,招商蛇口为85.7%,而绿城、滨江、大发均已完成全年目标,目标完成率分别为102.9%、103.0%、101.4%。

中指研究院企业事业部负责人刘水表示,前11月,32家已公布销售目标的房企完成率均值为83%是相对比较低的,去年前10月的目标完成率均值已超过85%,也就是说,今年前11个月才跟去年前10个月的完成情况差不多,而2019年前11月的目标完成率更高。预计年末代表房企的目标完成率能略高于90%,但大部分房企完成全年销售目标的难度非常大。当然,有少数房企已经完成年度销售目标,他们布局的区域主要在长三角地区。

克而瑞研究中心也认为,从楼市成交数据来看,预期的市场底尚未真正到来。现阶段房企加强销售回款仍是第一要务,预计年末企业将加大供货力度,并推出更大力度的优惠措施,打折降价潮或将蔓延。受此影响,年末成交有望企稳回升,但整体回升幅度或将有限。

代表房企拿地总额同比降超9成

不仅销售情况不理想,房企拿地情况也不乐观。

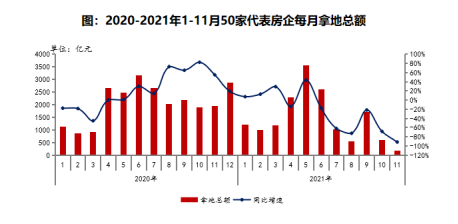

中指研究院的数据显示,11月,50家代表房企拿地总额同比下降91.4%,环比下降72.3%,为2021年各月降幅最大,拿地总额亦创新低。

刘水指出,2021年下半年以来,市场进入调整期,融资政策收紧,11月虽有上海、南京、苏州等多城市集中供地,但企业拿地日益谨慎,与往年年底企业纷纷加码补仓不同,11月代表企业拿地不甚积极。

亿翰智库认为,房企投资力度不见回升的主要原因有以下三个:

1、受头部房企风险事件的影响,市场对于房企的舆论有扩散效应,各地金融机构及银行也对房企的债务密切关注,因此企业的可用资金第一要务是保偿债;

2、地方政府对企业的预售资金监管较严,且比例较以往的30%有所提高,企业只能先完成建设进度才能将资金从地方项目公司中释放出来,因此企业的可用资金第二要务是保交房;

3、临近年底,三道红线依旧是市场关注的重点,因此房企将加大力度促回款,减少投资性支出,有助于改善年底财报中的偿债指标,提升市场信心。

亿翰智库认为,2021年11月,第三批集中供地的城市已过半,但房企拿地意愿保持下行态势,企业依旧以保现金及保工程进度为主,预计拿地力度将保持长期低位。