成立规模环比增33%!信托年末冲规模,标品业务明年怎么做?

发布时间:2022-09-30 | 发布者: 东东工作室 | 浏览次数: 次(原标题:成立规模环比增33%!信托年末冲规模,标品业务明年怎么做?)

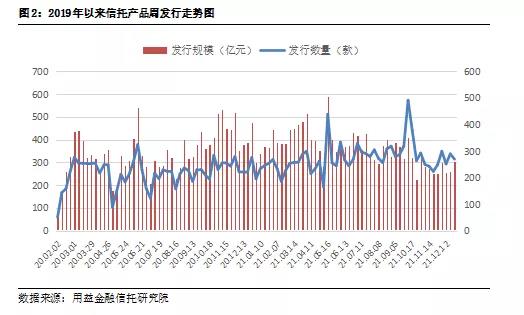

12月29日,记者从用益金融信托研究院处获悉,上周(12月20日至12月26日)集合信托发行和成立市场有所回暖。具体来看,发行规模为304.05亿元,环比增加17.59% ;成立规模为200.30亿元,环比增加33.28%。

不过,记者注意到,上周非标产品的成立规模远超标品信托产品的成立规模。某种程度上也体现出信托公司年末冲规模行动仍依靠非标产品,另一方面,投资者对于非标产品的热情依然相对较高。

业内人士告诉《国际金融报》记者,随着时间接近年底,信托公司冲规模预期也迎来最后一波高峰,非标产品的投放在年末也会有较大幅度增加。不过,和去年相比,今年年末集合信托产品市场预计会冷淡很多。

2021年即将结束,资管新规过渡期进入“倒计时”。2022年,站在新起点上,信托公司的标品业务发展有怎样的空间?需要注意哪些问题?

发行成立有所回暖

用益金融信托研究院数据显示,上周集合信托发行市场行情有所回暖,发行规模突破300亿元。具体来看,共有38家信托公司发行集合信托产品269款,环比减少6.92%;发行规模为304.05亿元,环比增加17.59%。

用益信托研究员喻智表示,随着时间接近年底,信托公司年末冲规模预期也迎来了最后一波高峰,非标产品的投放在年末也会有较大幅度增加。

“不过,和去年相比,今年年末集合信托产品市场预计会冷淡很多。”喻智告诉记者,近期的回暖是信托公司投放剩余的产品额度,总体来看还是额度不足。

成立方面,记者注意到,上周共有425款集合信托产品成立,环比增加0.47%;成立规模为200.30亿元,环比增加33.28%。

喻智指出,上周非标产品的成立规模远超标品信托产品的成立规模,信托公司的年末冲规模行动仍依靠非标产品,投资者对于非标产品的热情依旧很高。

从投向上看,记者注意到,上周工商企业和基础产业投向产品成立规模大幅增加。

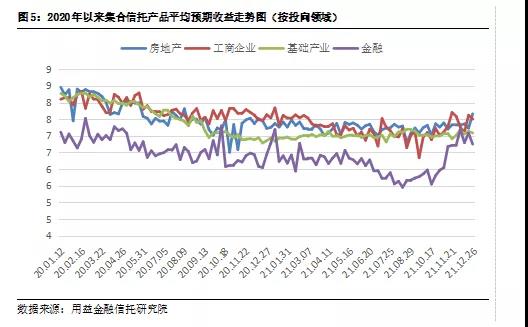

据统计,上周金融类信托产品的成立规模为74.84亿元,环比减少1.58%;房地产类信托产品的成立规模为22.30亿元,环比减少26.53%;基础产业类信托产品的成立规模为45.39亿元,环比增加55.42%;工商企业类信托产品的成立规模为52.54亿元,环比增长2.60倍。

相关数据显示,本年度内,集合信托市场累计成立集合信托产品30832款,累计成立规模16941.08亿元。

标品发行占比下滑

整体来看,上周标品信托的发行受到非标产品大幅增加的影响,在发行数量及规模上出现萎缩。

用益金融信托研究院数据显示,上周标品信托发行105款,环比减少14.66%;发行规模为75.58亿元,环比减少13.35%。其中,投向固收类资产(债券等)的产品76款,环比减少3.83%;权益类产品发行数量21款,环比减少34.38%。

此外,上周标品信托产品的发行数量占比有所下滑。具体来看,发行数量为105款,环比减少14.66%;非标类产品的发行数量164款,环比减少1.20%。

成立方面,上周标品信托产品的成立数量为216款,环比减少4.35%,成立规模为60.43亿元,环比减少10.90%。其中,投向固收类资产(债券等)的产品成立数量156款,环比减少4.16%;权益类产品成立数量43款,环比减少12.24%。

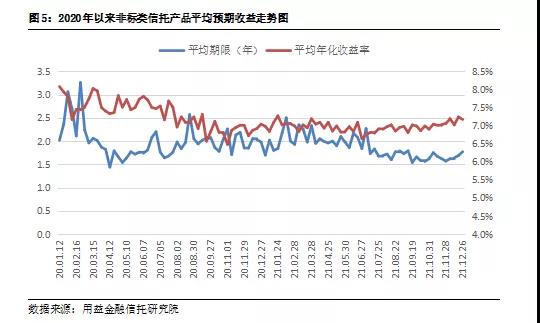

收益率方面,记者注意到,上周非标类集合信托产品的平均预期年化收益率略有下行,为7.17%,环比减少0.07个百分点;集合信托产品周平均期限为1.77年,环比增加0.08年。

其中,上周投向房地产领域的产品平均预期收益上升较为显著。

据统计,上周金融类信托产品的平均预期年化收益率为6.75%,环比减少0.33个百分点;房地产类信托产品的平均预期年化收益率为7.66%,环比增加0.43个百分点;工商企业类信托产品的平均预期年化收益率为7.50%,环比减少0.12个百分点;基础产业类信托产品的平均预期年化收益率为7.09%,环比减少0.04个百分点。

持续推进非标转标

记者采访了解到,近年来,对于信托公司来说,在落实资管新规、回归本源的转型过程中,一方面不断提升主动管理能力,完善标品信托投资体系,主要包括以股票投资为主的MOM/FOF业务和以债券投资为主的现金管理业务。

另一方面也可以看到,在不断谋求转型发展的同时,信托公司大力开展资产证券化业务,以期进一步提升制度优势和受托服务能力。

中国信登数据显示,11月份行业新增完成初始登记信托产品2884笔,环比增长30.97%;初始募集规模6204.85亿元,环比增长61.70%。

一位南方地区信托公司资产证券化业务负责人在接受《国际金融报》记者采访时表示,长期以来,资产证券化业务并不能成为信托公司的主流业务,更多的是作为创新布局。不过,这样的情况正在发生转变。

“信托公司已经开始探索通过资产证券化产品实现非标转标,通过资产证券化投行和投资业务培育资产管理和财富管理能力。某种程度上,信托公司已真正将主动管理和投行承销能力融入资产证券化业务中去,将其作为未来固定收益板块的重要组成部分。”该人士进一步指出。

不过,也有不愿具名的信托行业观察人士告诉记者,2021年以来,也有部分信托公司开始寻找“捷径”,在家族信托、资本市场证券信托以及ABS(资产证券化)等转型业务中,暗中搭建标品业务领域中的“新通道”。

该人士进一步表示,需要指出,无论“标品通道”还是“非标通道”,均属于被动管理且受到监管政策严厉封杀的通道类业务范畴。在2022年的严监管形势下,“新瓶装老酒”问题亟需防范和改变。