真离婚却不能买房,楼市新政下“被误伤”的刚需者

发布时间:2023-01-26 | 发布者: 东东工作室 | 浏览次数: 次(原标题:真离婚却不能买房,楼市新政下“被误伤”的刚需者)

毛哲:再婚一年拟购房,不属于限购人群,但因离婚未满三年无法从银行处获得贷款。

乐乐:上海户口,名下无房、无贷,前夫一套婚前房产,离婚后购房被要求按二套房贷款。

古月:已签购房合同,临近网签时迎来新政,按离异前家庭总套数计算,被列入限购群体。

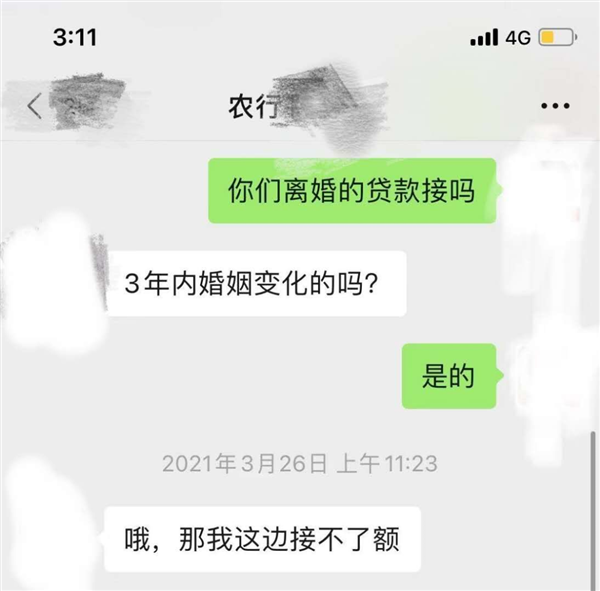

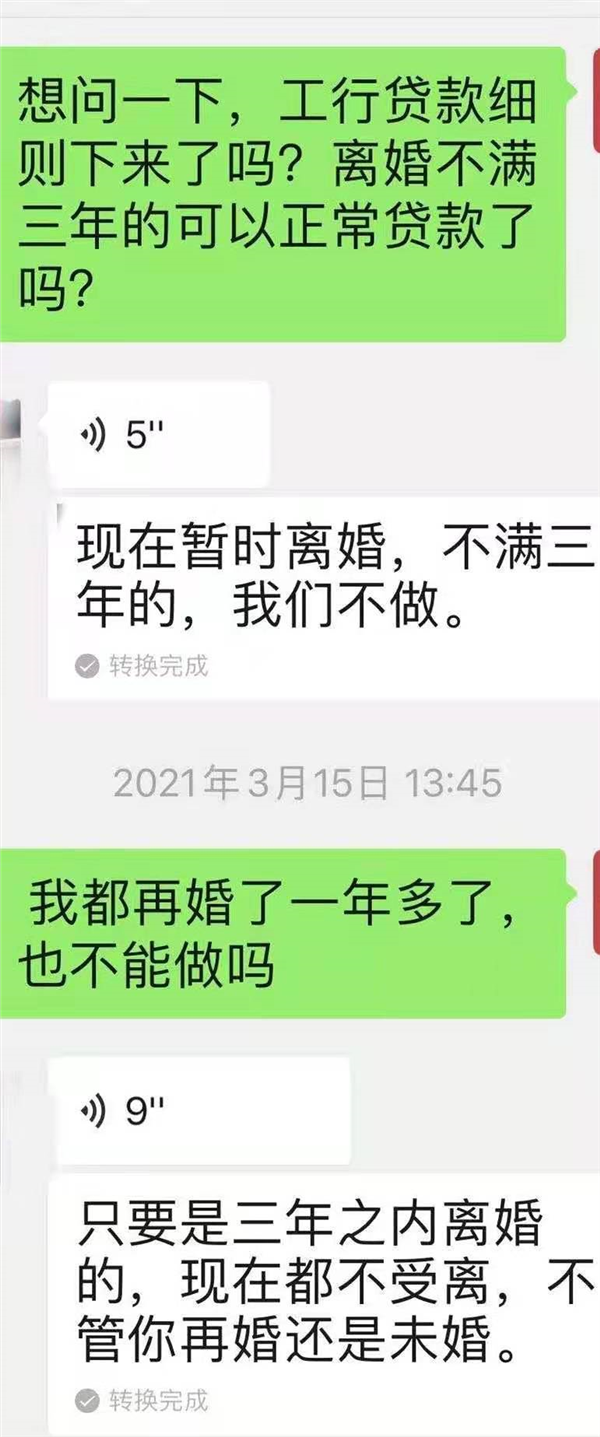

“只要是三年之内离婚的,现在都不受理,不管你再婚还是未婚。”多家银行客户经理的回复如出一辙,毛哲的心情跌入谷底。

步入4月,毛哲还在尝试咨询更多的银行,期盼“奇迹”的出现。毛哲告诉记者,自己已再婚一年,希望能在新生命到来之前从出租房换到新房,房地产交易中心已明确其并不属于限购人群,但她现在的困境在于“银行根本不给贷款”。

事实上,类似毛哲这样情况的并非个例。《国际金融报》记者采访了解到,在打击“假离婚”购房炒房的同时,也有一批真离婚的刚需党被误伤。

那么,严厉调控下,真离婚人士的置换需求该如何维护?

刚需党被误伤

“全市支行离婚三年内的贷款暂时都接不了,没办法,分行不让接。”“婚姻状态三年内出现变化的,我们都不接。”离婚之后,有置换需求的人士跑遍上海的十几家银行,得到的均是一口拒绝。

今年1月21日,上海楼市调控放大招:对夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。而在此背景下,不少银行放贷政策也出现调整——只要离婚未满三年的,相关房贷业务一律拒之门外。

已再婚一年的毛哲希望在新生命到来之前从出租房换到新房,她从房地产交易中心确认其并不限购。但她的困境在于,银行根本不给贷款。“房价一天天地涨,贷款买房的计划却一拖再拖。咨询了好几家银行都说不接,只要离婚三年内的都不接,不论你有没有再婚”。

《国际金融报》记者采访了解到,具体到操作层面,各家银行对于离婚未满三年的受理标准略有不同,但即使是稍有口子的,条件也非常严苛。

比如,某国有大行的个人按揭经理表示,离婚未满三年的首套认定标准需同时满足三大条件:借款人本人名下无房、离婚协议上无房产份额、前配偶名下无房。“前配偶在签约时也必须到场,如果前配偶不配合,则按二套处理。”该经理直言。

毛哲也曾碰到过类似的情况,并表示在实际操作层面上,这样的要求也很难满足。“浦发银行的客户经理在我追问下松口表示可能可以接,但不一定保证放款,必须还要找前夫提供资料证实真实性,比如前夫离婚后有无买房贷款。真离婚的我们早拉黑不联系了,只有假离婚才能提供这些吧。”毛哲表示,她现在最坏的打算就是再拖半年,直到离婚满3年后再去银行办贷款。“我没办法了,就只能看着房价涨,着急也没有用”。

另一家愿意受理此类贷款申请的银行则表示,无论以前有房没房,只能按照二套房的贷款批。

“我最大的希望就是银行能够特殊情况特殊处理,不能都一刀切,确实有些人名下无房也从来没贷过款。”毛哲说。

已落户上海的乐乐就是这么一位从来没办过房贷却被误伤的刚需党。她此前居住的房子属于其前夫的婚前财产,结婚时也没加过自己的名字,离婚后更是协议给前夫。乐乐认为这套房子和自己一点关系也没有,但由于前夫有房,因此她咨询过的所有银行都表示得按二套房办贷款。她表示,怎么离了个婚,就不能办首套房贷款了?

“离过婚的就是按二套房算,没得商量,而且我估计大部分银行都这样。我劝你也不要头皮硬了,碰到愿意做的银行就做吧。”北京银行某支行的客户经理告诉记者。“你情况越复杂,银行越不敢接。就是一刀切,你做不做随便你”。

乐乐无奈地说,“最坏的打算就是不能买房了,因为二套房70%的首付确实拿不出来,父母已把自己的房子卖掉,但现在银行又不肯按首套贷款,我觉得现在买房的希望很渺茫。”

等不来的细则

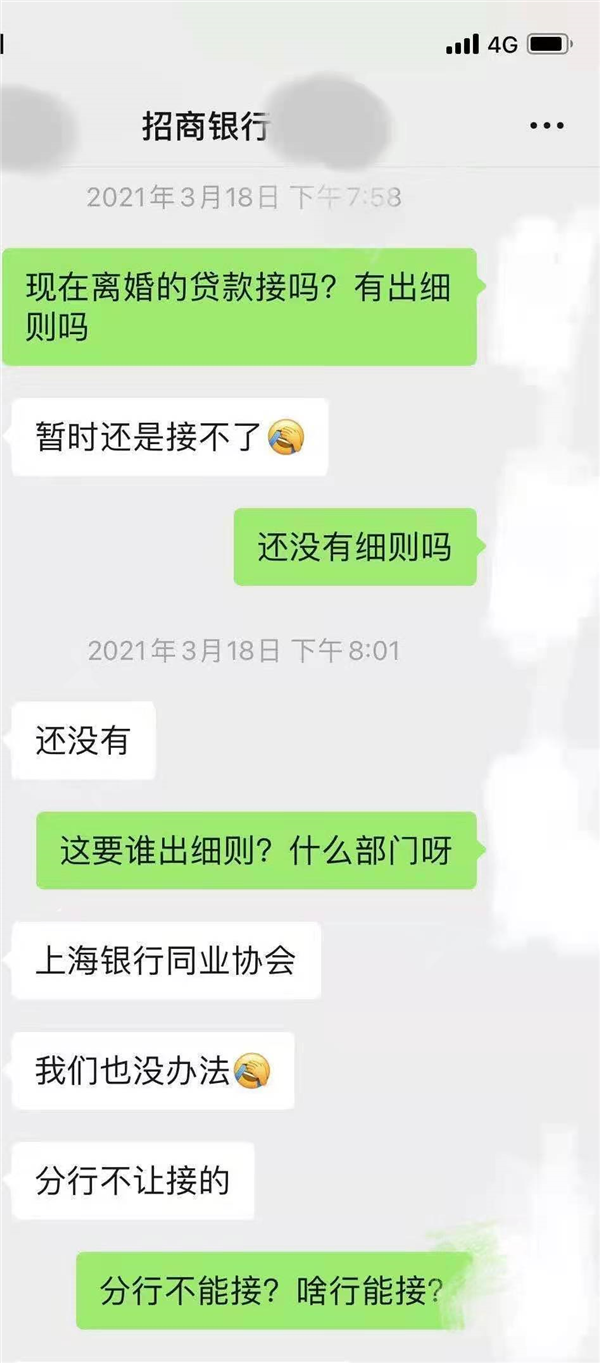

在毛哲、乐乐咨询的过程中,对于真离婚不满三年的人如何借贷、如何根据具体个案判定应该是按首套房还是二套房贷,不少银行人员都提到“要等细则出来才能执行”。

而这细则具体谁出?什么时候会出?有银行客户经理表示,是“上海银行同业协会”。

随后,《国际金融报》记者询问上海银行同业公会方面,公会相关人士表示其主要负责银行间的沟通,细则并不归他们管。

而实际上,贷款者翘首以盼的所谓细则可能只是客户经理的一种说辞。

“你这个关键还是放贷款的,你去银行问。”上海银保监局负责接线的人员表示:“银行说等上面政策是在推脱,它能放肯定放给你的。哪个地方贷款就找哪个地方问,找执行的问。”

“政策只是大范围的,具体落实执行各家银行不一样。再说现在贷款政策收的很紧,各家银行肯定谨慎。你去找小银行问一下,说不定房贷会没有那么紧。”该接线人员表示。

某国有大行客户经理对记者坦言,“等细则就是客户经理很敷衍的说法,现在总则已经出来,条条框框规定得很死。你上交材料的时候肯定要交离婚证的,那么三年内离婚就跟红线一样。”

记者获悉,在“围堵”违规经营贷、严格落实房贷集中度管理的背景下,沪上不少银行放款额度本就很紧张,甚至已有银行停止房贷申请。有城商行的客户经理对记者表示“现在是监管查的最严的时候,已有银行被查出经营贷流入楼市被要求抽贷了,别的银行看着也不敢冒风险。而且现在额度很紧张,我放别的更好的贷款不香吗?”

能否盼来曙光

“他们轻飘飘的一句话,改变的就是我们的一生。”第七次从区房地产交易中心走出来时,古月感到很绝望,按离异前家庭总套数计算,她已被列入限购群体。

两个月来,她睁眼就是想着一家人未来该住哪儿,而由于房子没定下来,今年小升初的女儿错过了进入心仪学校的机会,工作也因自己到处奔波受影响。

在古月的微信群里,躺着一堆在严政打击假结婚下被误伤的真离婚夫妇,有时觉得充满希望,大部分时候觉得无望。他们寻求渠道反映自己的特殊情况,并乐意证明自己绝无炒房之嫌,但并无回应。

记者了解到,虽然全国各地均有打击假离婚炒房的政策,但上海的政策相对更严。“国内有部分城市在这方面的规定是,离异2年内要追溯过去家庭所有房产,而上海升级为3年,政策严厉性更强。”易居研究院智库中心研究总监严跃进表示。

严跃进指出,上海房地产新一轮调控后,关于“政策误伤”的讨论也开始增多,尤其是集中在三个问题上:真假离婚的限购、信贷政策收紧下迟迟不放款、税费成本增加等问题。而且此类问题也引起了部分合同违约情况,甚至引起了很多民生问题,也说明部分政策亟需继续调研、亟需细化的迫切性。

比如信贷受阻的问题,除了真离婚人士置换需求受阻外,对于已经网签的人来说,在途交易受到巨大影响,下家处于被动状态,签订合同面临巨额违约风险。

“一刀切的做法也确实需要不断去研究,毕竟对购房者是有误伤的。从实际过程看,这也说明购房需求更加复杂化,也需要地方监管部门把政策做细,适当时候也要对政策做系统的评估。”严跃进建议。

转载请标注:我爱技术网――真离婚却不能买房,楼市新政下“被误伤”的刚需者