深度丨返投比例最低1:1!传统返投模式难以为继,政府引导基金困局求解

发布时间:2023-01-31 | 发布者: 东东工作室 | 浏览次数: 次(原标题:深度丨返投比例最低1:1!传统返投模式难以为继,政府引导基金困局求解)

一边是此起彼伏发起成立的百亿级政府引导基金,一边是募资难愈演愈烈的股权投资机构,双方看似一拍即合,现实却是“引不来机构,募不到资金”。

作为有限合伙人(LP)市场上一支重要力量,政府引导基金青睐有影响力的股权投资机构,但开出的条件却对知名股权投资机构缺乏吸引力;遭遇募资难的中小股权投资机构期望拿到政府引导基金的资金,但又为完不成返投指标发愁。

面对这一日益凸显的矛盾,近年来,一些政府引导基金尝试改变传统返投模式,不再要求基金落地,返投比例从之前的约2倍下调至1.5倍、1.1倍甚至1倍,同时灵活认定返投范围。在管理模式生变的情况下,政府引导基金和股权机构能否殊途同归?政府引导基金能否实现产业与资本的“双向奔赴”?

政府引导基金招募潮起

武汉光谷创投引导基金的基金经理李扬,自3月中旬起就忙了起来,加班已成家常便饭。

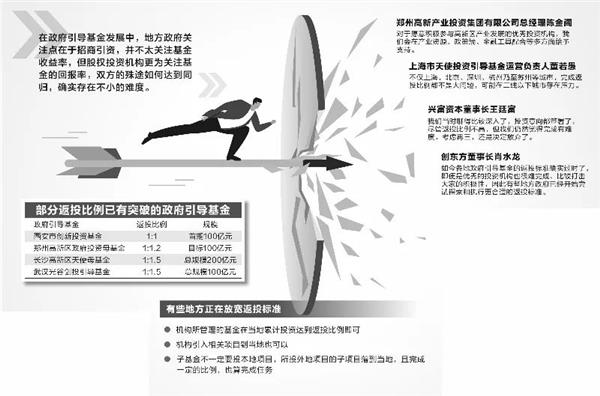

3月16日,武汉东湖高新区宣布光谷创投引导基金总规模扩容至100亿元,邀请全球创投资本共做“光谷创投合伙人”。

李扬在接受证券时报记者采访时表示,2个月来,光谷创投引导基金已接到80余家投资机构的申报咨询,其中10余家递交了申请的项目已立项,“能够立项的项目,落地的可能性都较大”。

光谷创投引导基金对单只子基金最大出资比例为25%,最高不超过1亿元,据此估算,光谷100亿元的创投引导基金,至少需设立100只子基金。据悉,此次光谷创投引导基金子基金不再分批次,投资机构来了就报,条件成熟就设立子基金。

今年4月份成立的百亿级郑州高新区政府投资引导基金,也已与6家知名股权投资机构达成子基金合作意向。郑州高新产业投资集团有限公司总经理陈金阁接受记者采访时表示,在与基金管理人达成合作意向基础上,目前已对管理人完成了内部的初审程序,且子基金份额中各LP明确了出资意向,预计母基金新政策发布后的首个子基金会很快落地。

开出优厚条件招募基金管理人,各地地方政府引导基金“你方唱罢我登场”。

5月13日,长沙高新区发布第一批子基金管理机构遴选公告,为2022年发起设立的天使母基金和产业引导基金遴选普通合伙人(GP);

5月7日,规模100亿元的海南自由贸易港建设投资基金发布拟参股子基金遴选公告,面向市场遴选子基金管理人;

今年4月,总规模260亿元的吉安市工业发展引导母基金公开遴选管理人;

3月14日,规模为100亿元的辽宁产业(创业)投资引导基金发布2022年合作投资基金征集公告;

今年2月,规模100亿元的成都高新区天使母基金,邀请优质早期投资机构、创业投资机构共同设立天使子基金……

资金雄厚的政府引导基金,显然想引来知名股权投资机构。针对排名前十的知名股权投资机构,武汉东湖高新区会定向邀请管理人来光谷走走看看,目前已对接两家知名投资机构。此外,光谷也欢迎中型投资机构,尤其是知名机构出来的知名投资人自立门户,这些投资人设立的3亿元至5亿元规模的黑马基金,在投资领域和阶段上更专注。

陈金阁也向记者表示,作为支撑区域产业发展的关键要素,郑州高新区政府投资引导母基金更倾向于寻找那些具有较多成功投资案例、专业的投资团队、丰富的投资经验和资源储备,并能够为高新区落地优质企业或积极投资高新区优质企业的机构,“对于愿意积极参与高新区产业发展的优秀投资机构,我们会在产业资源、政策端、金融工具配合等多方面给予支持。”

政府引导基金和股权机构的殊途

“二八效应”愈加发酵的当下,“选大白马”似乎成为诸多政府引导基金心照不宣的答案。然而,对于不少股权投资机构而言,对政府引导基金似乎并不感冒。

在与北方某市相关部门签订了投资意向几个月后,兴富资本还是终止了后续进程。

“我们当时聊得比较深入了,投资意向都签署了,尽管返投比例不高,但我们仍然觉得完成有难度,考虑再三,还是决定放弃了。”兴富资本董事长王廷富接受记者采访时表示。

当时,该市相关引导基金拟出资1.5亿元,按照1.1倍的返投比例,兴富资本落户当地的基金,对当地企业的投资金额要达到1.65亿元。

“对兴富资本来说,首要目标是提升基金的收益率,如果当地没有足够多符合基金定位的企业,1.65亿元的资金为了投而投,势必会影响基金的收益率。”王廷富向记者表示,目前,兴富资本仅选择了上海和苏州的国资母基金作为基金的出资人,“只考虑经济高度发达地方的国资母基金作为投资人,这样返投要求可以自然而然地完成。”

谈及是否有意向申请中西部政府引导基金的子基金管理人,王廷富表示并未太多关注,“确实有点尴尬,对股权投资机构而言,资金要得少,没意思;要得多,又不能找到足够好的项目。”

事实上,在政府引导基金发展中,地方政府关注点在于招商引资,并不太关注基金收益率,但股权投资机构更为关注基金的回报率,双方的殊途如何达到同归,确实存在不小的难度。

一位不愿具名的政府引导基金相关人士接受记者采访时表示,根据现行政策,其所在区域的政府引导基金要吸引知名投资机构还是有难度的,“国内顶尖的股权投资机构,基金规模一般都是10亿元、20亿元,按照现有政府引导基金的出资比例或金额,不足以吸引知名投资机构把基金落地,这确实是客观存在的。”

普遍存在募资难的中小股权机构,看起来似乎更青睐地方政府引导基金的出资,实际却同样难以达成协议。

王廷富告诉记者,对于中小投资机构而言,政府引导基金不出到一定比例,基金很难成立,但有时拿了地级市的政府引导基金,反而导致募资有难度,因为其他投资人会担心,返投比例是否会拉低投资回报率。

即便申请的股权投资机构众多,双方的匹配也并非完美。陈金阁表示,随着郑州高新区母基金的发布,申请合作的子基金GP越来越多,这有利于总体基金体量和管理质量的提升,但也确实存在一些问题。

“首先,目前郑州高新区母基金所寻找的子基金管理人数量明显增加,也不乏市场上的头部机构,但数量的增加并未从本质上解决对基金类型和企业生命周期覆盖效果的全面性问题,例如针对天使阶段和初创阶段的基金产品专注布局的管理人相对较少,这也是政府投资引导基金需要重点支持的企业发展阶段所需要的市场支持。”陈金阁向记者表示,“其次,具备丰富行业资源和资深团队的头部机构针对中西部地区,尤其是郑州地区是否会进行大量的布局和精力投入,这也是我们需要重点沟通和判断的重点。”

陈金阁表示,郑州高新区母基金在从历史业绩、风控水平和市场品牌等因素对管理人进行评判的同时,也会对管理人进行多维度分类判断,对投资阶段偏好、重点投资方向、股东背景、在中部地区和郑州市、高新区深耕的意向等方面进行综合考量。

武汉光谷正在探索继续在政策上有所突破,以吸引龙头股权投资机构。除1.5倍的返投比例外,还将对基金落户和基金让利等方面给予更优惠的条件。

“三四线下沉的市或区的政府引导基金挑选基金管理人的范围更小一些。”上海市天使投资引导基金运营负责人董若愚接受记者采访时表示,为此要开出更丰厚的条件,比如基金出资比例更高,有些地方可出资比例达到40%甚至50%,以吸引基金管理人。

政府引导子基金2.0模式来了

“传统上,‘基金注册在当地,同时承担返投任务’的管理模式,越来越难以适应当前资本市场的发展环境。”4月29日,深创投董事长倪泽望在河南省母基金圆桌交流会上直言,为此,深创投探索出政府引导子基金的2.0新模式:在基金层面,地方政府出资不再限制投资地域,允许全国范围内投资,从而使基金能投出更多优质项目,保证基金有较好的财务回报;在返投层面,深化合作,利用深创投全集团而不是单个基金的力量,帮助地方政府因地制宜、精准招商引资,覆盖出资额,完成返投任务,最终实现政企合作共赢的局面。

正与深创投合作成立新基金的郑州高新区饮此“头啖汤”。陈金阁向记者表示,其所倡导的政府引导子基金2.0模式,在基金层面,投资地域采用内部培育+外部招引的方式,鼓励投资机构在符合区域重点发展领域的增量企业上发力,为区域产业注入鲜活动力;在返投层面,主张深创投和郑州高新投集团形成合力,为区域产业发展助力,而不仅仅是要求基金的返投金额。

这样的模式,显然更符合双方利益诉求。深创投作为一家以创业投资为核心的综合性投资集团、高新投控作为郑州高新区国有控股集团,双方在产业培育与导入、园区开发建设与整体布局、资本运作等方面可以进行全方位合作。“我们在学习先进地区集团化运作经验的同时,借助深创投整个集团丰富的资源,发现更多匹配区域产业发展的机会,助力郑州高新区产业发展和世界一流高科技园区的建设。”陈金阁表示。

创东方董事长肖水龙在接受记者采访时也表示,如今各地政府引导基金的返投标准确实过时了,即便是优秀的投资机构也很难完成,比较打击大家的积极性,因此有些地方政府已经开始尝试探索和执行更合适的返投标准,比如,有些地方正在放宽返投标准,有几种方式:一是机构所管理的基金在当地累计投资达到返投比例即可;二是机构引入相关项目到当地也可以;三是子基金不一定要投本地项目,所投外地项目的子项目落到当地,且完成一定的比例,也算完成任务。

“当然,每个地方政府引导基金都会设定一个返投比例,但这个比例也不能太高,1.2倍以下还可以,1.5倍就太高了。”肖水龙建议。

不过,对于北上广深等项目充沛的城市而言,实现现有的返投比例问题并不大。董若愚告诉记者,返投比例2倍一般是业内通行的系数,上海天使投资引导基金对子基金的考核除2倍返投比例外,还有一项指标,即上海地区是全国投的最多区域,“两个条件选其一即可,基金管理人可根据基金规模,选择更适合的指标。”

每年,董若愚会接触200多家股权机构,进行初步沟通,去年决策了20家左右的股权投资机构。“大部分子基金对上海的返投压力都不大。”董若愚向记者表示,不仅上海,北京、深圳、杭州乃至苏州等城市,完成返投比例都不是大问题,可能在二线以下城市存在压力,“具体要看当地是否具备创新创业的人才、资本和产业土壤。”

武汉光谷创投引导基金在返投方面也非常自信。据悉,光谷创投引导基金返投比例目前已从往年的2倍降至1.5倍,在返投的认定上,也已非常灵活,不仅包括之前实实在在投资东湖高新区企业,外地投资的大型项目在光谷设立研发中心或控股子公司,也计入返投,另外大型基金管理人管理的其他基金投资的光谷项目,也可纳入返投测算。

“管理规模越大的基金管理人,对返投比例越没有太大压力,产业资本由于上下游产业研究得很透彻,也没太大压力。”李扬说。

据不完全统计,武汉东湖高新区企业去年对外融资180多亿元,光谷创投引导基金合作的基金如果能投入到项目中,返投比例往往都是超额完成。“事实上,基金管理人来申请前,已对光谷的重要产业布局和投资标的做了一定功课,并不是说因为我们这里有钱,或者他们能拿到钱,没有任何准备就来了。”李扬说,“我们跟基金管理人交流也比较深,包括知名项目,高新区后备上市企业,计划扶持的项目名单等,都会跟基金管理人共享,提供项目介绍和撮合,希望合作的机构能契合高新区的产业发展。”

近期,西安创投基金首批子基金申报指南正式发布,其发布的指南明确表示,子基金返投比例“不低于创新基金出资额”,也就是说,该基金的返投比例放宽到了1:1。

此外,政府引导基金不再要求子基金落地的措施也已有突破。今年2月,成都高新区宣布,产业基金组建计划创新性打破了注册和投资地域设限,天使母基金鼓励有出色投资记录的顶级基金管理机构设立子基金,对此类子基金也不设注册地域限制。这样以来,股权投资机构发起的子基金就可以拿两个以上政府引导基金的资金。

对于相关政策的逐步开放,陈金阁认为,一是中部地区的整体发展思路越来越开放,对具备金融属性的市场化机构的包容越来越强;二是这样有利于整体规模的扩大,集聚效应的产生,以促进区域招商引资和域内企业发展;三是随着产业基础的夯实、结构的清晰,中部地区更加自信,产业这片土地需要引入活水才能注入活力。“整体规模的扩大才会让金融资源要素集聚,让区域金融和产业更加蓬勃发展。”她认为。

存量盘活增量创新 政府引导基金转型探索在路上

尽管地方引导基金与股权机构的匹配存在不少问题,但王廷富依然认为,对地方政府而言,通过引导基金,将资金交给专业投资来投资当地企业,要比政府直接补贴企业好得多。

经过十余年快速发展,政府引导基金现已进入增量放缓、存量待优化的阶段,也对其精细化运营效率提出了更高要求,顺应形势的发展和变化,及时调整政策和方向,才有望提升财政资金利用率,真正实现高质量发展。

光谷创投引导基金迄今已进入3.0版本。1.0版本2012年推出,当时引导基金返投比例是3倍,返投认定非常严格,必须投资武汉东湖高新区的企业,记者了解到,确实有部分基金管理人,尤其是外部基金管理人对返投比例没有信心,因此前期引导基金规模都不大,每只子基金最低投500万元,最高出资5000万元,最终子基金总体规模不大,光谷创投引导基金(一期)只发行15只,投资金额3亿元。

光谷创投引导基金2.0版是2019年年底时发布,返投比例由此前3倍降至2倍。然而,由于2020年疫情的原因,2020年年底才开始运作,效率受到一定影响,约发行了5只基金,规模5亿元,财政支持、基金支持力度同样没有达到预期的规模效应。

2021年开始,全国各地包括地级市、县级市都开始发力引导基金,且规模较大、政策让渡更给力,迫使光谷创投引导基金不得不改变,在综合研判了全国其他地方的政策后于今年3月份推出3.0版本,基金规模和财政支持力度均有大幅提升。另外在项目返投方面设置了灵活认定,单只基金支持力度扩大到1亿元,并且引入让利机制。光谷创投引导基金希望,以100亿元的引导基金规模,撬动社会资金500亿元。

“母基金尤其是政府引导基金,作为转变财政投入方式、布局发展新经济和未来产业的重要工具,发展空间快速扩张。从河南省层面来看,已经到了‘不创新必退’的倒逼转型阶段。”河南省发改委财政金融和信用建设处处长田学艺近期表示。

自2021年以来,河南省制定出台《河南促进创业投资发展办法》《河南省促进天使风投创投基金高质量发展实施方案》,从省级层面推动设立了新兴产业投资引导基金和创业投资引导基金。郑州市、中原科技城、郑州高新区也设立了规模适度的政府母基金或国企母基金,多层级的政策合力正在形成。据田学艺介绍,近期,河南省发改委还将会同有关部门,研究制定促进基金业发展的一揽子政策文件,将于2022年上半年陆续出台。

与国内先进地区相比,河南省级政府母基金缺失、市场化专业化水平不足。为弥补这一短板,河南省政府谋划推动设立总规模30亿的省数字经济、总规模20亿的生物医药新材料两只政府母基金,5月底前将投入运营。这两只母基金整体返投比例降至1:1,且不锚定某一具体子基金,甚至对优秀基金机构理论上不作返投要求。

田学艺表示,河南省把两只政府引导基金定位为催化剂,核心目标是促成优秀基金机构落户,通过设置级差式的让利回购策略,鼓励阶段参股、提前退出。退出的资金,将腾挪对接、合作下一批优秀基金机构,实现引导基金长期滚动发展,立志将其打造为河南创新资本的策源平台,在高质量发展进程中发挥长期价值。

此外,盘活存量基金资产,也成为各地政府引导基金的工作重点之一。去年以来,福建、浙江、重庆、贵州等地陆续开始政府引导基金整合的尝试与探索。

李扬建议,S基金应该是未来几年地方政府必须要考虑的方向,政府引导基金投了子基金后,在基金运行中,要把财政资金效应最大化,需要有流动性,如何盘活这部分财政资金?基金份额流转是一条不错的途径,“呼吁政府引导基金发展较好的城市,推动设立S基金交易所,或者设立全国性的S基金交易所。”