中国12月制造业PMI为50.3 景气水平平稳回升

发布时间:2023-02-21 | 发布者: 东东工作室 | 浏览次数: 次(原标题:中国12月制造业PMI为50.3 景气水平平稳回升)

财联社12月31日讯,国家统计局发布12月中国采购经理指数运行情况。中国12月制造业PMI为50.3,较上月上升0.2个百分点,连续2个月上升;预期50,前值50.1。中国12月非制造业PMI 52.7,预期52,前值52.3。

原文如下:

一、中国制造业采购经理指数运行情况

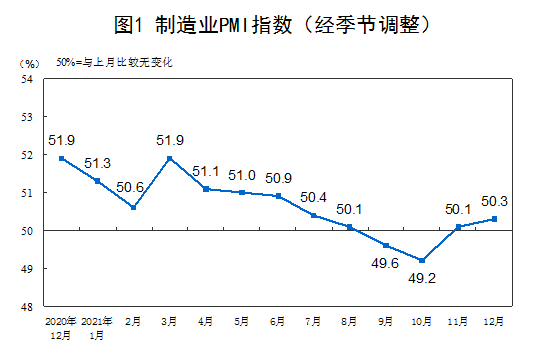

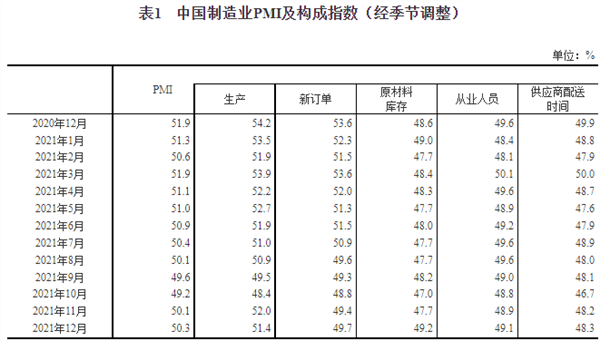

12月份,中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。

从企业规模看,大、中型企业PMI均为51.3%,分别比上月上升1.1和0.1个百分点,高于临界点;小型企业PMI为46.5%,比上月下降2.0个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为51.4%,虽比上月下降0.6个百分点,但高于临界点,表明制造业生产保持扩张。

新订单指数为49.7%,比上月上升0.3个百分点,表明制造业市场需求继续改善。

原材料库存指数为49.2%,比上月上升1.5个百分点,表明制造业主要原材料库存量降幅明显收窄。

从业人员指数为49.1%,比上月上升0.2个百分点,表明制造业企业用工景气度有所回升。

供应商配送时间指数为48.3%,虽比上月上升0.1个百分点,但低于临界点,表明制造业原材料供应商交货时间较上月放慢。

二、中国非制造业采购经理指数运行情况

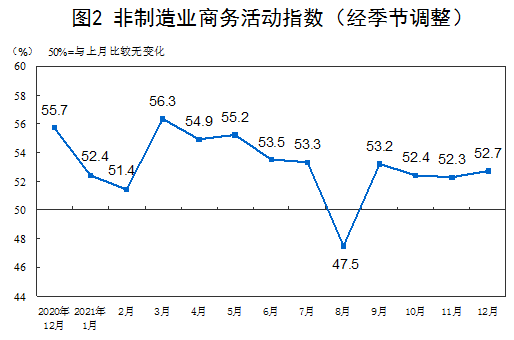

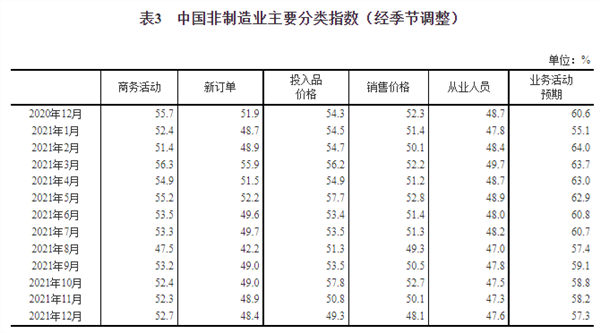

12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快。

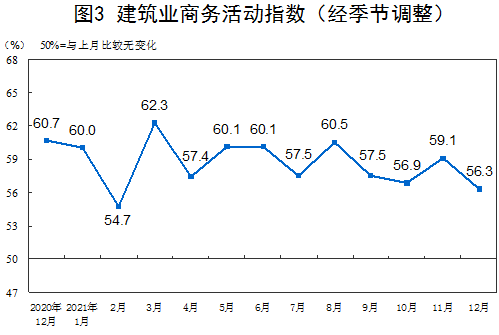

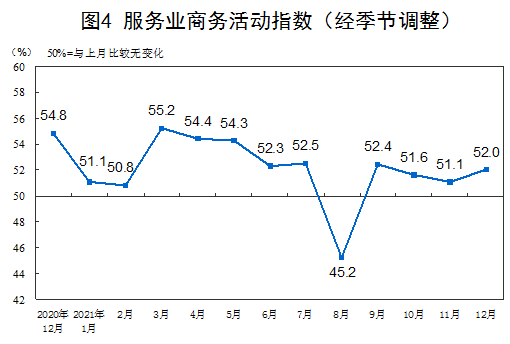

分行业看,建筑业商务活动指数为56.3%,比上月下降2.8个百分点。服务业商务活动指数为52.0%,比上月上升0.9个百分点。从行业情况看,航空运输、电信广播电视及卫星传输服务、货币金融服务、资本市场服务、其他金融等行业商务活动指数位于60.0%以上高位景气区间;零售、住宿、房地产、租赁及商务服务、居民服务等行业商务活动指数低于临界点。

新订单指数为48.4%,比上月下降0.5个百分点,低于临界点,表明非制造业市场需求回落。分行业看,建筑业新订单指数为50.0 %,比上月下降4.2个百分点;服务业新订单指数为48.2%,比上月上升0.3个百分点。

投入品价格指数为49.3%,比上月下降1.5个百分点,低于临界点,表明非制造业企业用于经营活动的投入品价格总体水平回落。分行业看,建筑业投入品价格指数为48.1%,比上月上升3.2个百分点;服务业投入品价格指数为49.6%,比上月下降2.2个百分点。

销售价格指数为48.1%,比上月下降2.0个百分点,低于临界点,表明非制造业销售价格总体水平较上月下降。分行业看,建筑业销售价格指数为51.0%,比上月下降1.5个百分点;服务业销售价格指数为47.6%,比上月下降2.0个百分点。

从业人员指数为47.6%,比上月上升0.3个百分点,表明非制造业企业用工景气度有所改善。分行业看,建筑业从业人员指数为51.8%,比上月上升0.5个百分点;服务业从业人员指数为46.8%,比上月上升0.2个百分点。

业务活动预期指数为57.3%,比上月下降0.9个百分点,仍位于较高景气区间,表明非制造业多数企业对近期市场恢复保持信心。分行业看,建筑业业务活动预期指数为59.9%,比上月上升1.6个百分点;服务业业务活动预期指数为56.9%,比上月下降1.3个百分点。

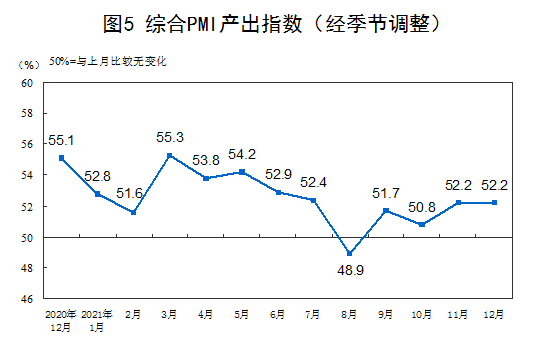

三、中国综合PMI产出指数运行情况

12月份,综合PMI产出指数为52.2%,与上月持平,表明我国企业生产经营活动总体稳定扩张。

国家统计局服务业调查中心高级统计师赵庆河解读2021年12月中国采购经理指数

2021年12月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

12月份,制造业采购经理指数和非制造业商务活动指数分别为50.3%和52.7%,比上月上升0.2和0.4个百分点;综合PMI产出指数为52.2%,与上月持平,三大指数均位于扩张区间。表明我国经济总体保持恢复态势,景气水平平稳回升。

一、制造业采购经理指数继续回升

随着一系列保供稳价和助企纾困等稳定经济发展政策力度加大,部分大宗商品价格回落明显,企业成本压力有所缓解,制造业景气水平连续两个月回升。本月主要特点:

一是生产保持扩张。生产指数为51.4%,虽比上月下降0.6个百分点,但高于临界点,反映制造业生产继续保持增长。其中,医药、通用设备、黑色金属冶炼及压延加工等行业生产指数回升3.9个百分点及以上,生产活动有所加快;但纺织、石油煤炭及其他燃料加工等行业生产指数降至临界点以下,生产活动有所放缓。

二是需求有所改善。新订单指数为49.7%,高于上月0.3个百分点,连续两个月回升。从行业情况看,医药、汽车、计算机通信电子设备等行业新订单指数继续位于景气区间,且高于制造业总体3.0个百分点以上,市场需求加快释放;但纺织、木材加工及家具、非金属矿物制品等行业景气水平较低,增长动能偏弱。

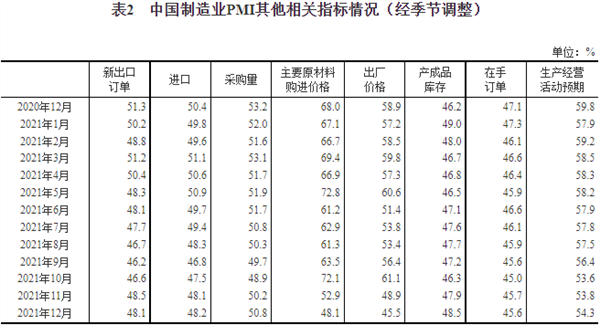

三是价格指数继续回落。主要原材料购进价格指数和出厂价格指数分别为48.1%和45.5%,低于上月4.8和3.4个百分点,连续两个月回落,均降至2020年5月份以来低点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业两个价格指数均低于35.0%。随着部分原材料价格下降,采购成本有所回落,企业加快备货,采购量指数和原材料库存指数均升至近期高点,分别为50.8%和49.2%,明显高于上月0.6和1.5个百分点。

四是高技术制造业保持较快增长。高技术制造业、装备制造业和消费品行业PMI分别为54.0%、51.6%和51.1%,均继续高于临界点,行业保持扩张;高耗能行业PMI为48.7%,高于上月1.3个百分点,景气水平低位回升。其中,高技术制造业新订单指数和从业人员指数分别为56.1%和51.7%,高于上月2.9和1.1个百分点,高技术制造业市场需求持续较快增长,用工量不断增加,行业发展向好。

五是大、中型企业运行总体稳定。大、中型企业PMI均为51.3%,分别高于上月1.1和0.1个百分点,景气水平稳中有升。其中,新订单指数分别为50.8%和51.7%,高于上月1.2和1.3个百分点,表明近期大、中型企业市场需求恢复有所加快。小型企业PMI为46.5%,比上月下降2.0个百分点,景气水平依然偏弱。

二、非制造业商务活动指数扩张有所加快

12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点,连续4个月高于临界点,非制造业景气水平总体有所回升。

服务业恢复加快。服务业商务活动指数为52.0%,比上月上升0.9个百分点,显示服务业经营活动恢复步伐总体有所加快。在调查的21个行业中,有13个商务活动指数高于临界点,服务业景气面有所扩大。其中,航空运输、餐饮、文化体育娱乐等上月受疫情影响较大的行业商务活动指数升至扩张区间,市场活跃度有所提升;电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业保持在60.0%以上高位景气区间,业务总量继续快速增长。但从市场需求看,新订单指数为48.2%,连续7个月位于临界点以下,表明服务业恢复基础尚不牢固,企业对市场走势预期较为谨慎。

建筑业景气回落。受寒潮降温天气及“两节”临近等因素影响,建筑业商务活动指数为56.3%,比上月下降2.8个百分点,反映建筑业生产扩张有所放缓。近期保供稳价政策不断显效,建筑业投入品价格指数为48.1%,连续两个月低于临界点,企业成本压力得到一定程度缓解。

三、综合PMI产出指数保持平稳

12月份,综合PMI产出指数为52.2%,与上月持平,表明我国企业生产经营活动总体稳定扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为51.4%和52.7%。

转载请标注:我爱技术网——中国12月制造业PMI为50.3 景气水平平稳回升