5月LPR报价出炉:5年期下调15个基点 1年期维持不变

发布时间:2025-11-16 | 发布者: 东东工作室 | 浏览次数: 次(原标题:5月LPR报价出炉:5年期下调15个基点 1年期维持不变)

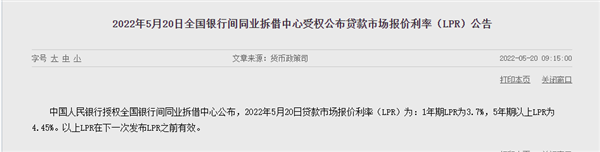

中国5月5年期贷款市场报价利率(LPR)为4.45%,预期为4.55%,上月为4.6%。1年期贷款市场报价利率(LPR)为3.7%,预期为3.65%,上月为3.7%。

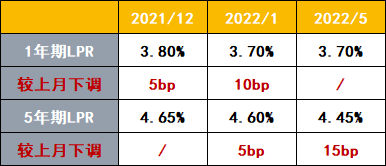

值得注意的是,去年12月至今,一年期及五年期LPR利率已经进行了多次下调。

2021年12月20日,一年期贷款市场报价利率LPR时隔19个月首次下调5个基点,调整至3.8%,2022年1月20日,1年期贷款市场报价利率LPR下调10个基点,为3.7%。

相较于一年期LPR利率,五年期LPR利率不仅是房贷利率的定价参考,还影响制造业中长贷、投资贷款。五年期LPR利率在2022年1月20日进行过一次调整,此次为年内第二次调整,同样意义非凡。

央行政策核心仍在宽信用

此前,4 月信贷、社融数据均大幅走低, 央行在4月金融数据答记者问中提出“更好发挥货币政策工具的总量和结构双重功能,加快落实已出台的政策措施,积极主动谋划增量政策工具,支持经济运行在合理区间。一是稳定信贷总量。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性。二是降低融资成本。三是强化对重点领域和薄弱环节支持力度”。

浙商证券李超团队认为,当前货币政策仍以稳增长保就业为首要目标,维持稳健略宽松的政策基调,核心仍在宽信用,推动信贷和社融增长,尤其是4月较弱的信贷、社融数据意味着央行宽信用力度或有加码。央行近期降准落地、增设多项再贷款工具、推动银行降低存款利率等负债成本、降低首套房贷利率下限等措施均指向宽信用,同时,央行也积极推动缓解银行信贷供给的流动性、资本和利率三大约束,引导增加信贷投放。

下一篇:没有了