头部险企今年跌声一片,个股最大跌幅近40%!何时走出改革阵痛?市场这样预测……

发布时间:2024-09-13 | 发布者: 东东工作室 | 浏览次数: 次(原标题:头部险企今年跌声一片,个股最大跌幅近40%!何时走出改革阵痛?市场这样预测……)

今年以来,保险板块5只行业头部险企股价均出现下跌,个股最高跌幅高达39.45%。分析师指出,当前负债端基本面仍处改革中、当期业绩承压,是导致险企PEV(内含价值)处于低位的重要原因,随着上市险企负债端基本面改革推进,业绩表现拐点的出现将成为保险板块反弹的核心影响因素。

12月28日,《国际金融报》记者注意到,银保监会官网已披露今年前11月保险统计数据。数据显示,2021年1-11月,保险业整体表现低迷,原保险保费收入为41644亿元,同比下降1.27%。

人身险公司表现持续低迷,实现原保险保费收入总计29203亿元,同比下降1.63%。财产险公司增速逐步恢复,实现原保险保费收入12441亿元,同比下降0.4%,降幅较上月收窄0.53个百分点。其中,11月单月,车险实现6.58%的正增长,比上月增幅高出4.32个百分点。

资产端与负债端表现同步。保险板块(申万二级行业分类)今年以来已经暴跌38.48%,估值处于历史低位,在A股众多板块中垫底。

中信建投证券分析认为,长端利率、权益市场、新业务价值增速是影响保险股的三大核心因素。其中,新业务价值增速是险企负债端基本面的重要判断标准。当前负债端基本面仍处改革中、当期业绩承压,是导致险企PEV(内含价值)处于低位的重要原因。随着上市险企负债端基本面改革推进,业绩表现拐点的出现将成为保险板块反弹的核心影响因素。

总揽保费41644亿元

2021年1-11月,保险业原保险保费收入为41644亿元,同比下降1.27%,比上月降幅略微收窄。其中,财产险原保费收入为10575亿元,同比下降3.32%,较上月降幅绝对值收缩0.82个百分点;人身险原保费收入31069亿元,同比下降0.55%,比上月降幅略增。

上市险企方面,今年前11月,5家上市险企合计实现保费收入2.31万亿元,同比下降0.67%,比上月跌幅放缓。保费增速仍呈现“四升一降”:除中国平安保费负增长外,其余4家保费均呈上升趋势。

具体来看,中国平安(集团)原保费收入6914.2亿元,同比下滑5.22%,降幅比前10月略微收窄;中国人寿原保费收入5934亿元,同比增长1.23%;中国人保(集团)原保费收入5311.89亿元,同比增长2.17%;中国太保(集团)原保费收入3413.59亿元,同比增长0.81%;新华保险原保费收入1551.13亿元,同比增长1.67%。

人身险改革阵痛持续

先来看人身险公司的经营表现。

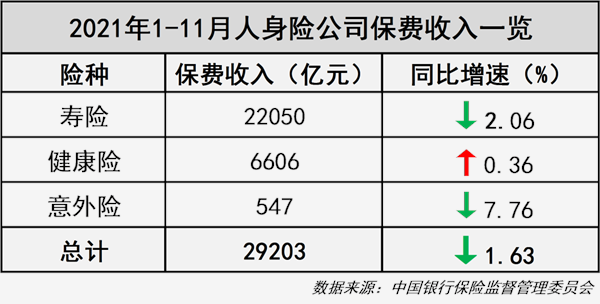

今年前11个月,人身险公司原保险保费收入总计29203亿元,同比下降1.63%,较上月降幅微增。

从具体险种来看,寿险、意外险降幅同上月相差不大;健康险增速则下滑0.39个百分点:今年1-11月,寿险原保费收入22050亿元,同比下降2.06%;意外险547亿元,同比下降7.76%;健康险6606亿元,同比上升0.36%。

从上市公司寿险表现来看,今年前11个月,平安人寿、中国人寿、人保寿险、太保寿险、新华保险五家寿险公司合计实现原保费收入14588.51亿元,同比下降0.46%,降幅较前10月收窄。五大上市险企寿险业务增速持续放缓,并呈现“三升两降”分化态势:平安人寿、中国人寿、人保寿险、太保寿险、新华保险分别实现保费收入4166.8亿元、5934亿元、923.62亿元、2012.96亿元、1551.13亿元,同比增速分别为-3.95%、1.23%、2.19%、-0.64%、1.67%。

针对人身险增长困境,东吴证券分析,行业负债端改善仍需时日,主要原因在于:一是消费整体低迷,压制保险需求;二是普惠保险快速普及对商业保险的持续挤出;三是代理人队伍脱落严重,渠道转型缓慢,叠加监管愈发严格;四是寿险产品供需严重错配等因素,短期内保费增长动能有限。长期来看,伴随行业逐步重构、康养需求日益旺盛,行业将走向发展与增长的良性循环。

车险增速恢复至6.58%

再来看财险公司的情况。

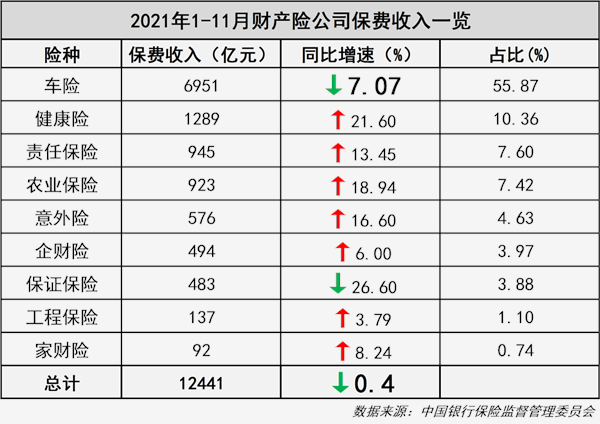

今年1-11月,财产险公司原保险保费收入为12441亿元,同比下降0.4%,比上月-0.93%的降幅明显收窄了0.53百分点。可见,财产险增速正在逐步恢复。

从具体险种来看,非车险方面,责任保险、农业保险、健康险、意外险的高速增长,持续拉动财险恢复发展态势:今年1-11月,企业财产保险原保费收入494亿元,同比上升6.00%;家庭财产保险92亿元,同比上升8.24%;工程保险137亿元,同比上升3.79%;责任保险945亿元,同比上升13.45%;保证保险483亿元,同比下降26.60%;农业保险923亿元,同比上升18.94%;健康险1289亿元,同比上升21.60%;意外险576亿元,同比上升16.60%。

车险方面,今年前11个月,财险公司机动车辆保险实现原保险保费收入6951亿元,同比下降7.07%,较上月降幅收窄1.31个百分点;车险收入占比较上月提高1个百分点。单月来看,今年11月,车险保费收入总计696亿元,实现6.58%的正增长,比上月增幅高出4.32个百分点。

上市险企方面,今年前11个月,3家上市财险公司合计实现保费收入7886.11亿元,同比下滑1.1%,降幅较前10个月收窄0.81个百分点。财险业务恢复增长趋势明显,三家增速均有所上行:平安财险、人保财险、太保产险分别实现原保险保费收入2433.2亿元、4052.28亿元、1400.63亿元,同比增速分别为-7.29%、1.58%、2.97%。

从人保财险披露的具体业务情况来看,前11月人保财险累计实现车险保费收入2268.94亿元,同比下降5.4%,比前10月-6.9%的累计增速降幅明显收窄。10月单月,人保车险首次恢复正增长,同比增速6.5%,较9月单月拉升12个百分点。从11月数据来看,人保车险实现原保险保费收入232.16亿元,同比增长9.45%,比上月增速提升近3个百分点,贡献了行业保费收入的三分之一。

东吴证券分析师胡翔、朱洁羽认为,车险综改带来的基数性影响已被消化,新能源车险条款落地,龙头险企有望进一步受益。车险综改一年后,保费收入同比增长情况已获明显改善,而新能源汽车商业保险专属条款的实行或将再次压低基准保费;相应措施将在中长期进一步强化规模集中效应,龙头险企有望凭借在费率、渠道、数据、品牌等方面的优势,进一步强化竞争壁垒,持续跑赢市场。

估值修复静待业绩拐点

资产端与负债端基本保持一致步调。

年初至今,A股市场保险板块(申万二级分类)持续走低,整体涨跌幅为38.48%,严重跑输上证指数同期4.52%的涨幅。保险板块5只行业头部险企股价均出现下跌,个股最高跌幅高达39.45%。具体来看,中国平安、中国太保、中国人保、新华保险、中国人寿跌幅分别为39.45%、26.05%、26.36%、30.51%、19.24%。

截至12月28日收盘,A股三大指数全线飘红,沪指报3630.11点,涨0.39%。五大保险股均上涨,涨幅从0.01%到0.89%不等。值得注意的是,12月以来(截至12月28日收盘),A股五大保险股集体上涨。其中,中国平安涨幅最大,为5.50%;中国太保、中国人保、新华保险、中国人寿涨幅分别为0.3%、1.72%、2.61%、2.77%。

中信建投证券分析,长端利率、权益市场、新业务价值增速是影响保险股估值的三大核心因素。从大环境来看,今年以来,疫情反复、宏观经济不确定性增强、行业信用环境整体收紧,长端利率高开低走,险企投资端表现承压明显;权益市场震荡下行。除此之外,在“去杠杆”政策导向下,民营房地产企业流动性阶段性紧张,今年2月华夏幸福爆雷进一步拖累险企投资端表现,上市险企总、净投资收益率普遍同比有所下降。

中信建投证券分析师赵然表示,回溯保险股价的演变历史,2017年后的负债端新业务价值同比增速与险企累计增速契合明显,当前负债端基本面仍处改革中、当期业绩承压,是导致险企PEV(内含价值)处于低位的重要原因,随着上市险企负债端基本面改革的推进,业绩表现拐点的出现将成为保险板块反弹的核心影响因素。