中国3月CPI、PP皆超预期,未来通胀怎么走?

发布时间:2021-12-30 | 发布者: 东东工作室 | 浏览次数: 次(原标题:中国3月CPI、PP皆超预期,未来通胀怎么走?)

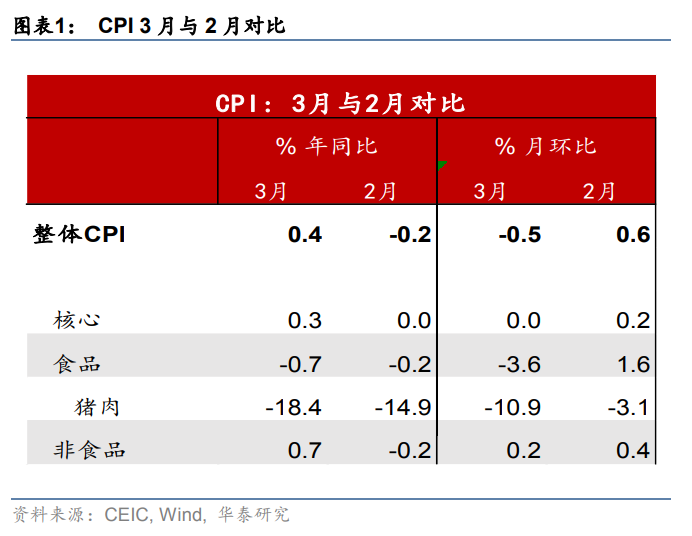

受低基数、能源价格等因素影响,中国3月CPI、PPI双双超预期,其中3月CPI由负转正同比上涨0.4%,PPI同比上涨4.4%,创2018年7月以来最高。

市场分析认为,随着国内消费继续恢复,CPI未来可能呈温和上行趋势。而在全球大宗商品价格推动下,未来PPI恐继续上行。

猪肉鲜菜回落 CPI同比转正

3月中国CPI同比上涨0.4%,同比转正超预期;环比下降0.5%,降幅超过预期的-0.4%,较前值上涨0.6%有所回落。

从分项上看,3月CPI食品同比-0.7%,回落0.5个百分点,环比-3.6%(历史同期均值为-1.9%)。猪价跌幅扩大,环比-10.9%,同比走低3.5个百分点。菜价由涨转跌,环比-14.5%,同比走低17.8个百分点。非食品同比0.7%,回升0.9个百分点,环比0.2%(历史同期均值为0%)。其中交通通信环比涨幅较大;教育文娱、居住环比涨幅略强于季节性。

华泰证券表示,3—4月是传统猪肉消费淡季。猪瘟局部反复、猪价下跌预期等强化养殖户出栏意愿,且3月中央继续投放冻储肉,猪肉供给较充裕。据农业部,2月末全国能繁母猪存栏已恢复至2017年底的95%,上半年生猪出栏预计同比增长65%,供给恢复势头良好决定了猪价仍处下行周期。

对于后续走势,国联证券表示,由于CPI翘尾因素在二季度持续上升,叠加上游原材料价格上涨传导,预计二季度CPI仍将延续上行。而从长期看,经济增速中枢下行下,或并无长期通胀担忧。

能源价格推动 PPI同比创2018年7月以来最高

3月PPI同比4.4%,走高2.7个百分点,其中翘尾因素约为1%;PPI环比1.6%,涨幅扩大0.8个百分点。

分项上看,PPI生产资料环比2%,涨幅扩大0.9个百分点,同比5.8%。华泰分析指出,3月石油开采、燃料加工、化学原料、黑色与有色加工这5个行业合计拉动PPI环比上涨1.27个百分点,占总涨幅八成,主要系原油、铁矿石、铜铝矿等国际大宗商品提价带来的输入性压力。

分商品看,化工(4.8%)、有色(3.8%)、黑色(3%)价格涨幅领先且较前值有所扩大。PPI生活资料环比0.2%,为近10年同期最高值,同比0.1%。其中耐用消费品和衣着类涨幅明显扩大,可选消费需求旺盛促进了成本传导。

中信期货分析认为,基数效应和大宗商品涨价共同导致 PPI 环比及同比加速上涨。4月8号国务院金融表示要保持物价基本稳定,特别是关注大宗商品价格走势。4月7日发改委已经要求增加煤炭供应稳定煤价。未来增产稳价政策可能进一步推广到其它行业,工业品价格有望趋稳。不过,考虑到去年基数较低,预计未来2个月PPI同比仍会较快上升。

红塔证券宏观团队李奇霖和孙永乐则表示,国际大宗商品上涨带动国内原材料价格上涨是确定的,国内“碳中和”政策下,粗钢等限产,钢材价格会有很大上涨空间。“往后看,PPI还有一定的上行空间,预计高点可能会在5、6月份。”

剪刀差继续扩大 下游企业利润或受挤压

3月PPI与CPI的剪刀差继续扩大,达到2017年的高点。中金分析认为剪刀差扩大表明上游的涨价导致下游企业利润被大幅挤压,因此4月8日的金稳委会议提出,要保持物价基本稳定,特别是关注大宗商品价格走势。

对于PPI走强是否代表供需缺口超预期。中金表示,在国内外疫情仍未消除的背景下,国际、国内供需缺口仍然未修复到疫情前状态,因此会导致国内外的价差。近期全球疫情由于变异病毒有所反复,因此服务消费的恢复和就业的修复还将较慢,拖累油价。国内则已经进入复苏的后段,受供需影响,国内油价高于国外也是正常。其余的预测偏差可能来自中下游部分石化衍生产品的涨价较高。

在通胀方面,中金认为通胀目前面临上下游、国内外的结构分化,货币政策不会针对PPI收紧。随着信用的逐步收紧,工业品价格会在2季度见顶,通胀压力也将随之回落。

政策影响或有限

国家发改委表示,从后期走势看,我国统筹疫情防控和经济社会发展取得重大成果,国内产业循环、市场循环、供求循环在明显加快,有利于物价平稳运行的因素不断增多增强,预计今年CPI将呈现“前低后稳”的走势;预计全年PPI呈“两头低、中间高”的走势,下半年将有所回落。”

在通胀对政策的影响方面,德国商业银行亚洲高级经济学家周浩认为货币政策全面收紧不太可能,更多还是结构性的调整,尤其是对房地产市场的政策是比较清晰的。但基建领域会不会因此面临压力,目前来说比较不确定。

开源证券宏观分析师赵伟则表示,在“调结构”、“防风险”下,货币流动性不具备趋势性收紧的基础。通胀预期升温等,可能干扰交易行为,但不改利率债长端收益率下行趋势。

转载请标注:我爱技术网――中国3月CPI、PP皆超预期,未来通胀怎么走?