央行出手!新年首张千万级大罚单来了!

发布时间:2022-01-20 | 发布者: 东东工作室 | 浏览次数: 次(原标题:央行出手!新年首张千万级大罚单来了!)

2022年首张千万级别的巨额银行罚单出炉。

最新信息显示,东亚银行因违反信用信息采集规定被罚1674万。事实上,这并非东亚银行近年首次领千万级罚单。

而违反信用信息采集、提供、查询及相关管理规定的违法违规行为,正成为监管重点,多家银行因此受罚。

东亚银行被重罚1674万元

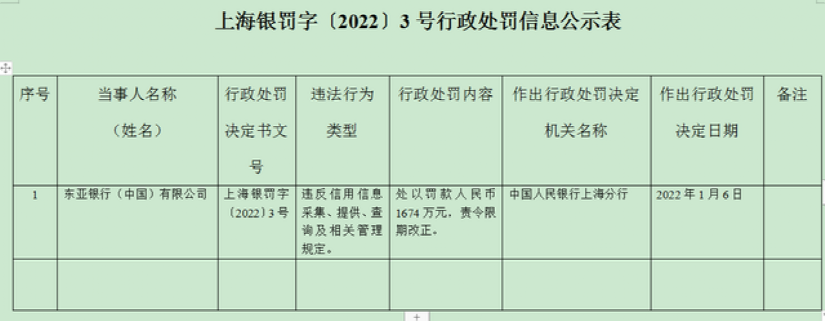

1月10日,中国人民银行上海分行公布了一张巨额罚单,剑指东亚银行(中国)有限公司(以下简称“东亚银行”)。

罚单显示,东亚银行主要违法违规事实(案由)为违反信用信息采集、提供、查询及相关管理规定。对于上述违法违规行为,中国人民银行上海分行对东亚银行处以罚款人民币1674万元,责令限期改正。

值得一提的是,这是2022开年以来央行系统开出的第一张千万级别银行罚单,作出行政处罚决定的日期2022年1月6日。

作为香港最早期的华资银行之一,东亚银行有限公司(东亚银行)于1918年在香港成立,并提供企业银行、个人银行、财富管理和投资服务。

东亚银行于1920年将首家分行设立在上海,紧随内地开放步伐,东亚银行率先将按揭贷款、信用卡业务等引入内地。

2007年初,东亚银行首批获准在内地成立外资法人银行,注册成立全资附属银行——东亚银行(中国)有限公司(东亚中国)。目前,东亚银行及东亚中国在大湾区内共拥有逾80个网点。

于2021年6月30日,东亚银行的综合资产总额达港币9,005亿元(1,160亿美元 )。

去年刚领过千万罚单

此次并非东亚银行第一次领导千万级别的罚单。

去年5月21日,银保监会一下子公布11份行政罚单,涉及5家银行,处罚金额合计约3.66亿元,并对多名相关责任人予以警告并处罚款。东亚中国是彼时受罚银行中唯一一家外资行,受罚金额1120万元。

从违规案由看,银保监会共提出18项违法违规行为,其中以贷款业务领域的违规行为占比较高,具体包括以下违规行为:

1、向房地产开发企业发放贷款未记入房地产开发贷款科目

2、贷款支付及贷后管理不到位,导致房地产开发贷款部分资金被挪用

3、信贷资金回流购买本行理财并质押开立银行承兑汇票

4、授信审查及授信后管理不到位,并造成内保外贷业务履约及垫款

5、违规办理资金用途超出境外借款人正常经营范围的内保外贷业务

6、违规发放个人商业用房按揭贷款和个人住房按揭贷款

7、利用票据“卖断+买入返售+到期买断”交易模式转移规模等。

近年来盈利能力波动剧烈

近年来,东亚银行的盈利能力波动剧烈。2019年度,东亚银行录得净利润-17.06亿元,这是东亚中国自2007年成立以来首次出现亏损,并且数额巨大,超过此前四年净利润总和。

2020年,东亚银行不良率仍高居不下。2021年上半年,东亚银行实现净利润26.97亿港元,前年同期为15.58亿港元,同比增长73.11%。实现归属于集团股东的净利润15.32亿港元,较前年同期增长5.32亿港元,涨幅达53.2%,涨势喜人。

但营收却又同比负增长,上半年东亚银行录得经营收入84.74亿港元,同比下降16.93%;其中净利息收入为61.14亿港元,同比下降17.63%。

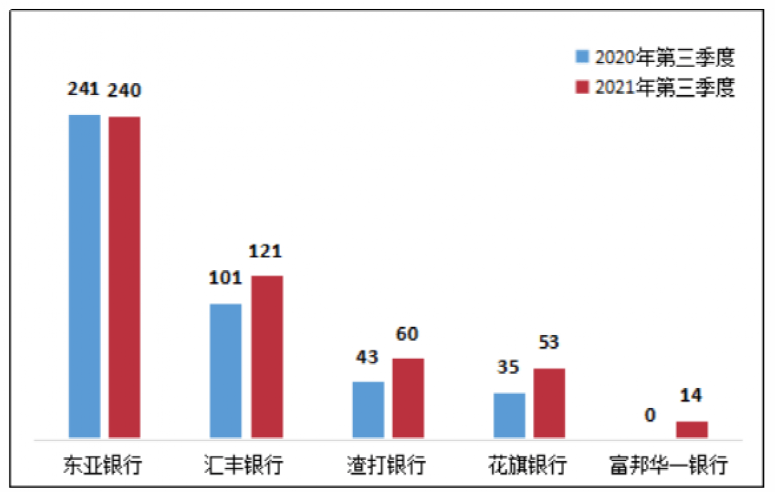

消费投诉方面,东亚银行在外资法人银行中也比较多。自银保监会关于2021年第三季度银行业消费投诉情况的通报显示,2021年前3季度,东亚银行投诉量均位列外资法人银行第一,其中,绝大多数投诉为涉及信用卡业务投诉。

此外,2021年12月,香港金管局完成对具本地系统重要性认可机构(D-SIB)名单的年度评估,决定将东亚银行剔出、不再被识别为具本地系统重要性认可机构。

今次评估后,名单上的认可机构总数由6间减少至5间,最新名单将于2022年1月1日生效。东亚银行表示,尊重金管局作出的2022年度检讨结果。

个人信息保护趋严

为加强个人信息保护,央行在信用信息采集、查询等方面的监管持续趋严。除此次被罚的东亚银行外,不少银行因触犯同样的监管红线受到处罚。

前8月20日,央行公布5则行政处罚信息显示,交通银行、华夏银行和兴业银行等5家银行因违反账户管理相关规定等,合计被罚1541万元。其中3家银行因违反信用信息采集、提供、查询及相关管理规定,被处罚。

具体而言,兴业银行因违反信用信息采集、提供、查询及相关管理规定,被罚款5万元;华夏银行因违反信用信息采集、提供、查询及相关管理规定,被罚款486万元;交通银行因违反信用信息采集、提供、查询及相关管理规定,被罚款62万元,时任交通银行太平洋信用卡中心风险管理和控制部操作风险管理团队经理、资深综合管理顾问沈奕栋被给予警告,并处罚款7万元。

而为贯彻落实党中央、国务院关于征信业规范发展的决策部署,推进征信法治建设,践行“征信为民”理念,加强个人信息保护,中国人民银行日前发布《征信业务管理办法》,自2022年1月1日起施行。

据了解,《征信业务管理办法》是《征信业管理条例》的配套制度,与《征信机构管理办法》共同构成征信法治体系的重要组成部分,对依法从严加强征信监管,保障信息主体合法权益和信息安全,促进征信业市场化、法治化和科技化发展具有积极意义。

对此,中国人民银行有关负责人日前答记者问时表示,《征信业务管理办法》以信用信息的采集、整理、保存、加工、提供、信息安全等全流程合规管理为主线,以明确征信业务边界、加强信息主体权益保护为重点。

《征信业务管理办法》对信用信息采集、整理、保存、加工、提供和使用等征信业务的各个环节进行了明确规定。

主要包括:信用信息采集应遵循“最小、必要”原则,不得过度采集;采集个人信用信息应当经信息主体本人同意,并明确告知信息主体采集信用信息的目的;征信机构要对信息来源、信息质量、信息安全、信息主体授权等进行必要的审查;信息使用者使用信用信息要基于合法、正当的目的,并取得信息主体的明确同意授权,不得滥用,等等。

转载请标注:我爱技术网――央行出手!新年首张千万级大罚单来了!