Ԥ��2021����2021���й�����ҵȫ��ͼ�ס�(����չ��״���г���֡���չ���Ƶ�)

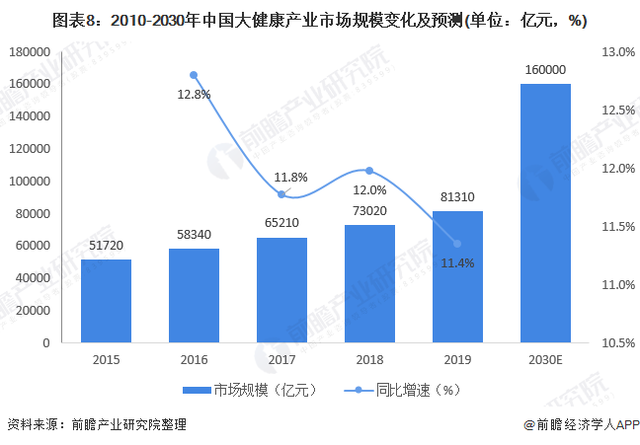

����ʱ��:2021-04-06 | �����ߣ� ���������� | ��������� �������й��Ĵ��г���ҽ�ƽ�����ҵ����Ҫ��ɲ��֣�������ά�����ָ�����ǿ������صIJ�Ʒ������2019���й�����ҵ���г���ģ�ﵽ�����81310��Ԫ��

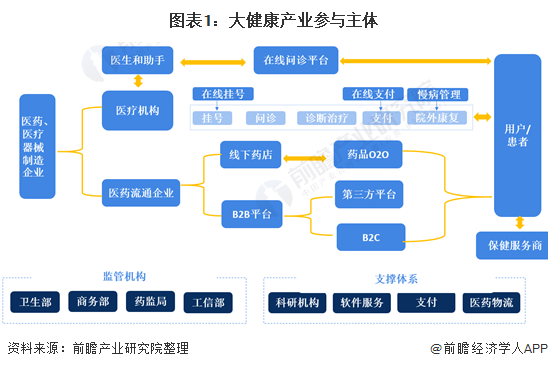

��������ҵȫ��ͼ

��������Χ���˵���ʳס�С����ϲ�����������ʵʩȫ�̡�ȫ�桢ȫҪ�صĺǻ�������������������彡����Ҳ������������ȸ����潡����

��������չ����ҵ����Ҫǰ�ᣬ����ת�䴫ͳҽ�Ʋ�ҵ��չģʽ�����ӵ�һ����ģʽת�����Ρ�����һ�廯����ģʽ��

����Ϊ�ˣ�����Ӧ������չ��ҽ����еΪ������ҩƷΪ����ҽ��ҽҩ��ҵ����Ӧ�ӿ췢չ�Ա���ʳƷ��ҩױ������������Ʒ��Ϊ���ı���Ʒ��ҵ���Ը��Ի����������������ѯ������������Ϊ���Ľ������������ҵ��

����Ŀǰ�ҹ�����ҵ��������ҵȺ�壺ҽҩ��ҵ��ҽ�Ʋ�ҵ���������ϡ���������������Ʒ��ҵ������ҵȺ�巢չ���������Ŀǰ�ҹ�����ҵ��Ҫ��ҽҩ��ҵ�ͽ�������Ϊ��������2019���г���ģ�ֱ�ֱ�ռ��50.04%��33.04%��

�������仯���أ�����ҵ���ص�Զ

����������������ҵ���ԣ���ҵ�ĺ�����������Դ�������й��˿����껯��ҽ��֧�����ӣ����Ϊ����������Ȼ�������ҵ�з�����������ǿ���䱳��ĺ��������Ǿ��õ����ӣ��˿����仯����¹���ҽ��֧�����ӣ��Ӷ�������ҵ�����巢չ��

����������Ŀǰ���������������Ϲ��涨��65�����ϵ������˿�ռ���˿ڵı�����7%���ϻ�60�����������˿������˿��еı��س���10%�����������һ�������ҹ���2000���Ѿ��������仯��ᡣ

������65�������������˿�ռ���˿ڵı����仯�������������������ơ��ҹ���2000���������仯���֮���˿����仯�̶ȳ���������ݹ���ͳ�ƾַ��������ݲ��㣬2020���й�65�꼰���ϵ�������Լ��1.8�ڣ�Լռ���˿ڵ�13%��

����2025�ꡰʮ���塱�滮���ʱ��65�꼰���ϵ������˽�����2.1�ڣ�ռ���˿�����Լ15%�������60�꼰������Ϊ���������˿ڵı����й��������˿�������2050��ʱ���нӽ�5�������ˡ�

����2010����2040�꽫���ҹ��˿����仯���������ڣ�Ԥ�Ƶ�2027���ҹ�����������������3���ˣ�2044�꽫�ﵽ4���ˡ���δ���Ľ���������У��ҹ������˿ڽ�һֱ��Ѹ�������ķ�չ���ơ�

�����������Ϲ�Ԥ��21�����ϰ�Ҷ���й�һֱ�������������˿����Ĺ��ң�ռ���������˿����������֮һ�����ǵ�70���ĩ���ƻ������������ȵļӴ�Ԥ�Ƶ�2040�ҹ��˿����仯���̴ﵽ����֮�����仯���̽�������ڡ�

�����˿����仯���٣���������ҽҩ��顣�����������Լ��������������������˵Ļ����ʸߴ�64.5%�����Ҷ��������Ƴ̳���Ԥ�����ô�������ҩƷ���ѱ������٣������˵�ҩƷ����ռ��ҩƷ�г����ѵ�50%���ϡ���ˣ����仯���̵ļ����Ʊش���ҩƷ����������

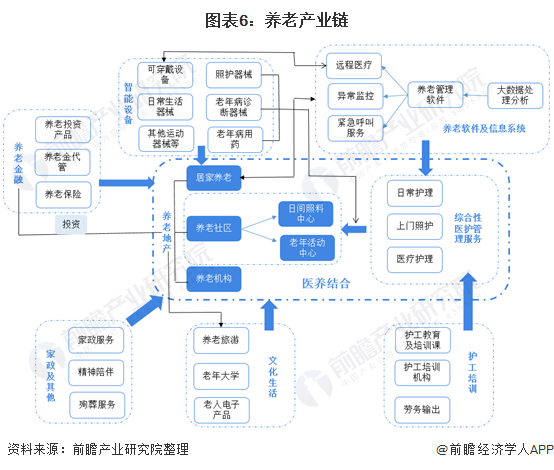

����ҽ����Ͻ���Ϊ���Ĵ�����

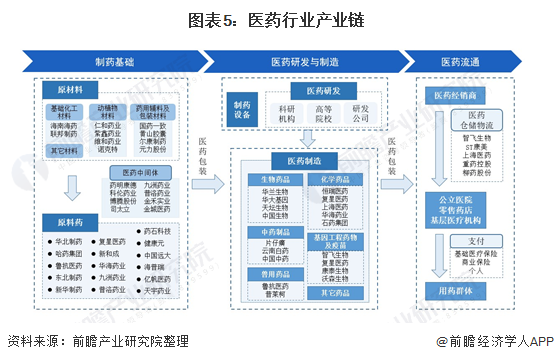

����ҽҩ��ҵ��ҩ�����漰ԭ���ϡ��м�����ԭ��ҩ�����档���У�ҽҩԭ�����漰�IJ�Ʒ���ͷḻ�����������������ϡ���ֲ����ϡ�ҩ�ø��ϼ���ͬ���͵İ�װ���ϣ�ԭ��ҩ��Ҫ��������ԭ��ҩ����ɫԭ��ҩ��ר��ҩԭ��ҩ��

����ҽҩ�з���������ҽҩ��ҵ����Ϊ���ĵĻ��ڡ����У�ҽҩ�з������п��л������ߵ�ԺУ��ҽҩ�з���˾����������Ͽ���ҽҩ��ҵ������ҽҩ��Ʒ���������ڣ����Ա��Ľ�ҽҩ����ϸ��Ϊ����ҩƷ���졢��ѧҩƷ���졢��ҩ��Ʒ���졢����ҩƷ���졢����ҩ�����켰�������������ҩƷ���졣

����ҽҩ��ͨ������ҽҩ������ҵ���ն�������(����ҽԺҩ�����������ҩ��)������������ҽҩ����������������������ͨ���ڽ�Ϊ��Ҫ�IJ��֡�

�������ϲ�ҵ�������漰��ҵ�࣬��˳����չ��Ҫ��������ҵ����ᡢ��������ͥ�ȶ������ͨ��������������������ͨ�������Ż����ߣ��繺�������֧�ֵȼӴ����ؼ�����ҵ�Լ��������ϲ�Ʒ�������֧�����ȣ�

����ͬʱ��ͨ����������ȶ��ַ�ʽ������н��������������ҵ����������ҵ�Լ���������֯���о�������չ��������ַ��Ӹ������Ϲ��������רҵ���ƣ�����Эͬ���¡�

�������ϵķ����������������豸������ƽ̨��������ѵ�����Ͻ��ڡ����������Ļ�����ȣ����������豸������ƽ̨����������ڴ�ͳ���ϵIJ��֡�

�������߳�Ϊ����ҵ��չ����Ҫ��������

�����ҹ�����ҵ��չ�������õ������������������棬������������Ϊ�����������ʵ���е���ҽ�ķ����͡������й�2030���Ľ�����չս�ԡ���һ���߿�ν��������ǿ������Ϊһ��������ߣ���ߵ��˹���ս�Եĸ߶ȣ�δ������ҽ�ƽ���Ͷ�뽫�������ӡ�

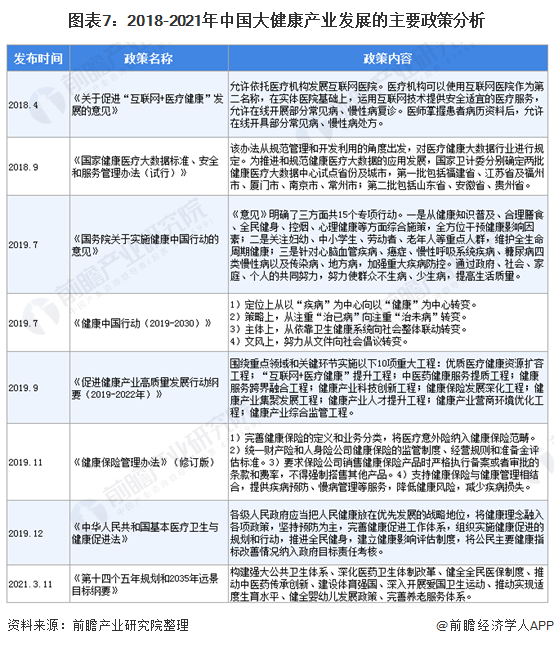

��������Ժ�������ǿ��2013��8��28�������ٿ�����Ժ������飬�о�����ٽ���������ҵ��չ�������Ժ��2013��9�¹����ˡ����ڴٽ���������ҵ��չ������������������2020�꣬�й�������������ȫ�������ڵĽ�������ҵ��ϵ�����ܹ�ģ�ﵽ8����Ԫ���ϣ�

����2015��5�£�����Ժ�칫��ӡ������ҽҩ��������չ�滮(2015-2020��)�����Ե�ǰ�ͽ��һ��ʱ�ڣ��ҹ���ҽҩ��������չ����ȫ�沿��

����2018��4�£�����Ժ�칫��ӡ�������ڴٽ���������+ҽ�ƽ�������չ���������Ϊ�����ǻ�ҽ���ṩ�����õ��ⲿ������2019��7�£�����Ժ�䲼������Ժ����ʵʩ�����й��ж������������ȷ�������湲15��ר���ж���

����2021��3��11�գ�ʮ����ȫ���˴��Ĵλ������ͨ���˹��ڹ��ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ�����滮��Ҫ��������ѱ��������������ȷ�չ��ս��λ�ã����Ԥ��Ϊ���ķ��룬����ʵʩ�����й��ж������ƹ����ٽ����ߣ�֯�ι��ҹ���������������Ϊ�����ṩȫ��λȫ�����ڽ�������

�����г���ģ������ʮ����

�������Ź��ҶԴ���ҵ֧�֡������������ȵļӴ��Լ���ҵ�ļ��ٲ��֣����������ҹ�����ҵ�õ��˽Ͽ�ķ�չ��������ʾ���ҹ�����ҵ�г���ģ��2010���19308��Ԫ������2018��67327��Ԫ��������3.5����

����2019���ҹ����ڴ���ҵ����Ƶ����������ȷ�˽����й���ʵʩ�����·�������䲼�ˡ��л���������ҽ�������뽡���ٽ�������Ԥ�����������������������С�

��������Frost Sullivan���ݣ�2019���ҹ�����ҵ��ģ�Ѿ�����8����Ԫ���ﵽ81310��Ԫ������2016��10�¹��ҷ����ġ��������й�2030���滮��Ҫ�������Ԥ�Ƶ�2020���ҹ�����ֵ��ģ����ռ��GDP��10%���ϣ�����ʮ����Ԫ��2030��ﵽ16����Ԫ����ҵ��չ�ռ��

����������Ʒ��ռ���г�ͷ����λ

��������Ʒ�����У�רע��ҽ����е�������Ծ�ʹ�ͳ��ҩ���ֺŵ�ͬ����ռ����TOP2λ�á�

�������ּ����ı����ҵ

���������ݡ��ƴ洢���˹����ܵ����ּ����Ľ����Ϳɼ����Ѵӱ����ϸı��ṩ������Ʒ������ķ�ʽ�����ִ��г���Ҫ������������ҩ�������������������ҽ�ƽ���������ҽ�ƽ���������ʩ�ȡ�

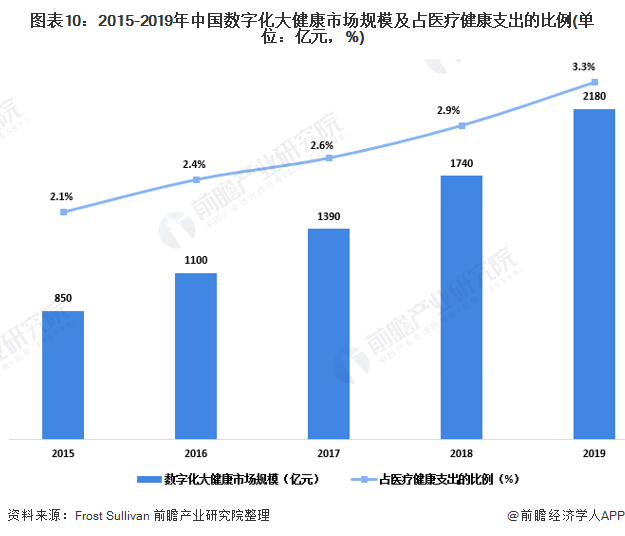

����Ŀǰ���й�ҽ�ƽ�����ҵ�Դ������ֻ����ڽΡ�2019�꣬�й�����2.4%��ҩƷͨ��Ժ����������ҩ��������ͬ����2019�꣬���й����������ԣ���������ռ����ѯ����6.0%�����⣬2019�꣬�й����ֻ����г���ģΪ2180��Ԫ�����г������ֻ�����ռ�й�ҽ�ƽ���֧���ܶ��3.3%��

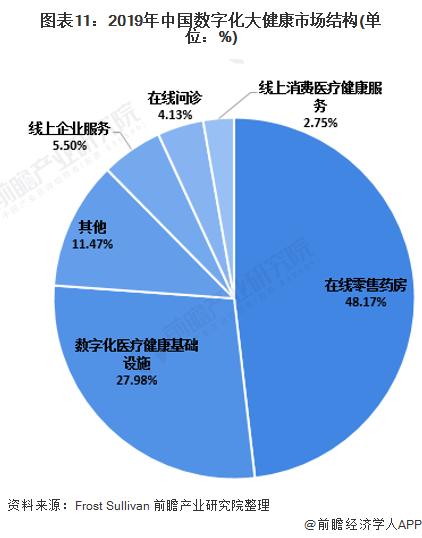

����2019�������ֻ����г��У���������ҩ�������ֻ�����������ʩ�г�Ϊ��Ҫ���������ߵ��г���ģ�ֱ�Ϊ2180��Ԫ��1050��Ԫ��ռ�ȷֱ�Ϊ48.17%��27.98%��

���������شٽ����ִ��г���չ

����ҽ�ƽ����г��ĸı䣬Ϊ���ֻ����г��ķ�չ�ṩ�˻�����

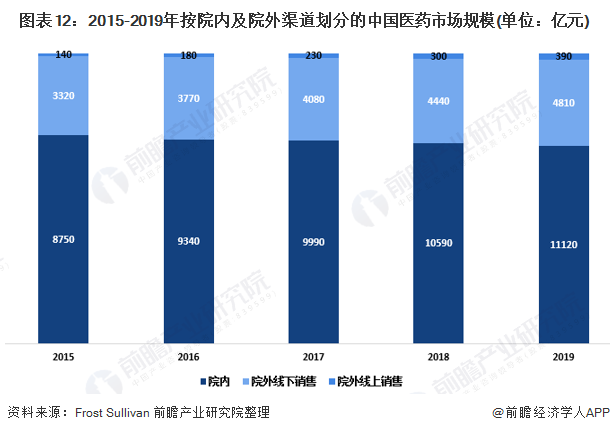

��������ҩ����������������ҽ�ƽ�����ҵ��һ����Ҫ�����ơ�Ժ�����۹�ģ��������2019���й�ҽҩ�г�Ժ���������ۺ�Ժ���������۵Ĺ�ģ�ֱ�ﵽ4810��Ԫ��390��Ԫ��

�������౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й�����ҵս�Թ滮����ҵս����ѯ���桷��ͬʱǰհ��ҵ�о�Ժ�ṩ��ҵ�����ݡ���ҵ�滮����ҵ�걨����ҵ���滮����ҵ�������ʡ�IPOļͶ���еȽ��������

ת�����ע���Ұ�����������Ԥ��2021����2021���й�����ҵȫ��ͼ�ס�(����չ��״���г���֡���չ���Ƶ�)