刚刚,楼市又有大消息!

发布时间:2025-06-30 | 发布者: 东东工作室 | 浏览次数: 次(原标题:刚刚,楼市又有大消息!)

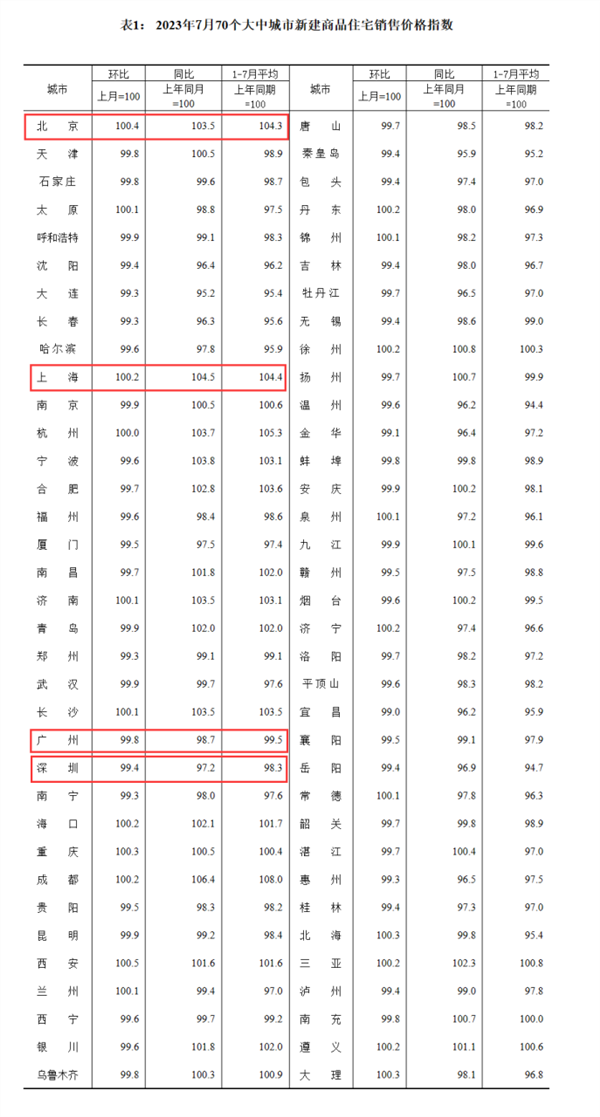

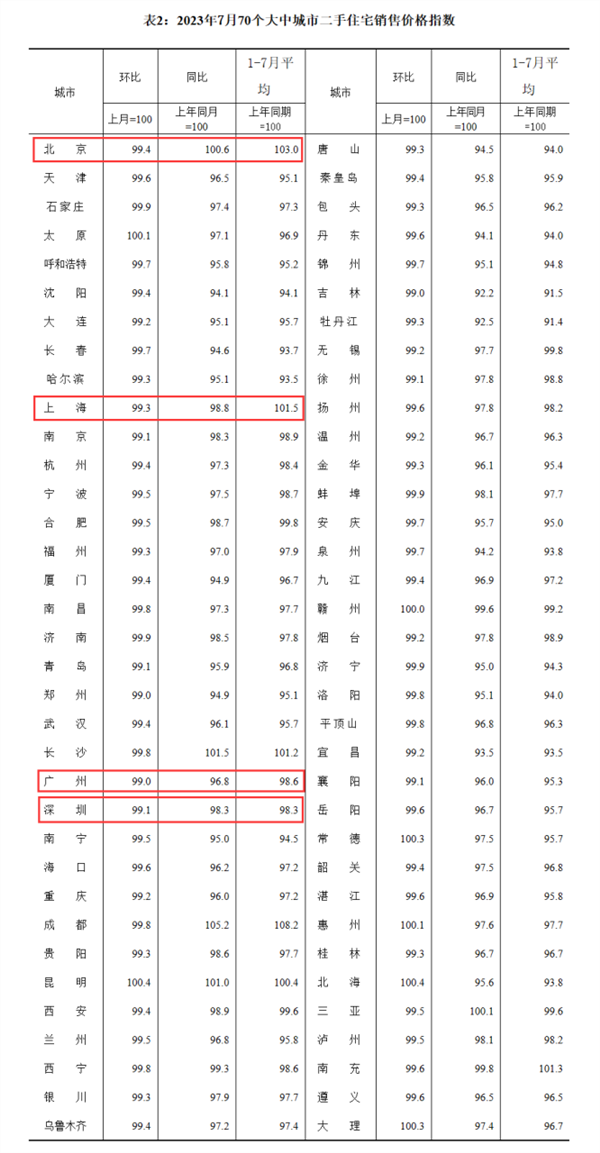

8月16日,国家统计局发布7月份70个大中城市商品住宅销售价格变动情况统计数据。

总体来看,7月份商品住宅销售价格小幅波动。2023年7月份,70个大中城市商品住宅销售价格上涨城市个数减少,各线城市商品住宅销售价格环比持平或下降、同比有涨有降。

一线城市二手房价格均环比下降

环比来看,各线城市商品住宅销售价格环比稳中略降。7月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有20个和6个,比上月分别减少11个和1个。

从新建商品住宅看,7月份,一线城市新建商品住宅销售价格环比连续两月持平,其中北京和上海环比分别上涨0.4%和0.2%,广州和深圳环比分别下降0.2%和0.6%。

二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。其中,西安的新房价格环比上涨0.5%,领涨全国;而宜昌、金华、惠州等地环比跌幅居前。

从二手住宅看,7月份,一线城市二手住宅销售价格环比下降0.8%,降幅比上月扩大0.1个百分点。四个一线城市的二手房价格均环比下降,广州、深圳分别环比下降1%、0.9%,北京、上海分别环比下降0.6%、0.7%。

二线城市二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点;三线城市二手住宅销售价格环比下降0.4%,降幅与上月相同。纳入统计的70城中,仅北海、常德、大理、昆明、惠州、太原6城,二手房价格环比上涨。

成都房价同比领涨全国

同比来看,各线城市商品住宅销售价格同比有涨有降。

7月份,一、二线城市新建商品住宅销售价格同比分别上涨1.0%和0.2%,涨幅比上月均回落0.3个百分点;三线城市新建商品住宅销售价格同比下降1.5%,降幅比上月扩大0.1个百分点。

从四个一线城市的新房价格情况来看,上海、北京的新房价格分别同比上涨4.5%、3.5%,而广州、深圳的新房价格均出现下降,分别同比下降1.3%、2.8%。此外,成都的新房价格同比上涨6.4%,领涨全国。

二手住宅销售价格方面,7月份,一、二、三线城市二手住宅销售价格同比分别下降1.4%、2.7%和3.5%,降幅比上月分别扩大1.0、0.3和0.1个百分点。

一线城市的二手房价格仅北京实现上涨,同比涨0.6%,而上海、广州、深圳分别同比下跌1.2%、3.2%、1.7%。吉林、牡丹江、丹东等地的二手房价格降幅居前。

7月份,70个大中城市中,新建商品住宅和二手住宅销售价格同比上涨城市分别有26个和5个,比上月均减少1个。

1—7月商品房销售面积同比下降6.5%

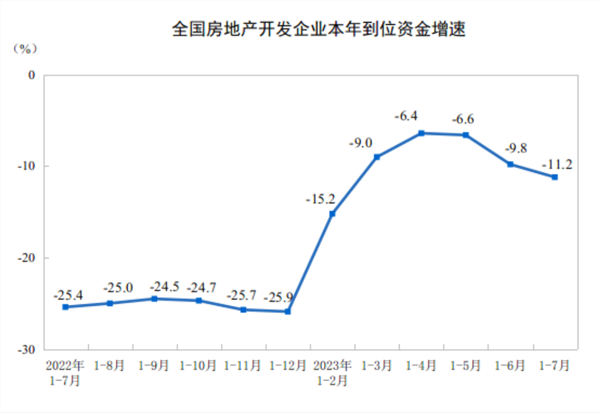

8月15日,国家统计局发布2023年1—7月份全国房地产市场基本情况统计数据。

首先来看房地产开发投资完成情况,1—7月份,全国房地产开发投资67717亿元,同比下降8.5%(按可比口径计算,详见附注6);其中,住宅投资51485亿元,下降7.6%。

1—7月份,房地产开发企业房屋施工面积799682万平方米,同比下降6.8%。其中,住宅施工面积563026万平方米,下降7.1%。房屋新开工面积56969万平方米,下降24.5%。其中,住宅新开工面积41546万平方米,下降25.0%。房屋竣工面积38405万平方米,增长20.5%。其中,住宅竣工面积27954万平方米,增长20.8%。

从商品房销售和待售情况来看,1—7月份,商品房销售面积66563万平方米,同比下降6.5%,其中住宅销售面积下降4.3%。商品房销售额70450亿元,下降1.5%,其中住宅销售额增长0.7%。7月末,商品房待售面积64564万平方米,同比增长17.9%。其中,住宅待售面积增长19.5%。

从房地产开发企业到位资金情况来看,1—7月份,房地产开发企业到位资金78217亿元,同比下降11.2%。其中,国内贷款9732亿元,下降11.5%;利用外资30亿元,下降43.0%;自筹资金23916亿元,下降23.0%;定金及预收款27377亿元,下降3.8%;个人按揭贷款13950亿元,下降1.0%。

两地拟调整优化个人住房贷款政策

近日,房地产市场动向引发高度关注。

金融时报报道称,据知情人士透露,近期,有关部门正在研究优化调整福州市住房信贷政策。当前福州市限购地区根据持有住房套数和存量房贷情况执行30%、40%、50%三档首付比例。据悉,此次调整主要是支持改善性购房,对已有一套住房且房贷尚未偿清,再次申请个人住房贷款的购房人,首付比例由目前的50%调整为40%,预计此举将降低改善性购房首付压力,有利于促进福州市房地产市场平稳健康发展。

此外,记者获悉,西安市也正在研究调整个人住房贷款政策,拟降低辖内个人住房贷款首付比例和贷款利率政策下限,以改善市场预期和信心。据了解,西安市现行的首套房贷款政策与全国政策一致,但二套房贷款利率和首付比例政策下限均高于全国政策。西安市此次调整后,限购区域个人住房贷款首付比例和贷款利率政策下限将与全国政策下限保持一致,具体为:首套房首付比例不低于30%、利率不低于LPR-20BP,二套房首付比例不低于40%、利率不低于LPR+60BP。

鼓励提取公积金作首付成趋势

近日,广东省梅州市住房公积金管理中心印发《梅州市住房公积金支持实体经济高质量发展工作方案》,推出五大方面共23条措施,明确提出鼓励居民购买自住住房提取住房公积金作首付。

8月10日,安徽省阜阳市住房公积金管理中心发布《关于支持提取住房公积金支付购房首付款的通知》,明确首次申请住房公积金贷款购买自住新建商品住房的,可申请提取公积金账户余额支付购房首付款。

8月4日,海南省住房公积金管理局、海南省住房和城乡建设厅发布通知,海南允许提取住房公积金支付购买该省新建商品住房和保障性住房首付款。

在提高住房公积金缴存人购房能力的目标指引下,鼓励提取公积金用于首付被写入了多地的文件里。

转载请标注:我爱技术网――刚刚,楼市又有大消息!